Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

As entidades do setor público possuem características que as diferem das demais entidades. Nesse contexto, analise os itens a seguir e na sequência assinale a alternativa correta:

I- No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para o potencial de serviços desses ativos, bem como para a sua capacidade de gerar fluxos de caixa;

II- A correta interpretação e classificação das informações contábeis devem levar em consideração o aspecto pretendido, que pode ser orçamentário, patrimonial e fiscal;

III- O Plano de Contas Aplicado as Setor Público (PCASP) é uma ferramenta para a consolidação das contas nacionais, além de permitir a segregação das informações orçamentárias e patrimoniais.

A Escrituração, no ambiente do setor público, é organizada na forma de subsistemas de informações, que, apesar de gerarem produtos diferentes em razão de suas especificidades, convergem para a construção da informação do patrimônio público. Faça a correlação entre as colunas A e B e logo após marque a alternativa que apresenta uma sequência correta.

Coluna A- Subsistemas

1. Orçamentário

2. Patrimonial

3. Custos

4. Compensação

Coluna B - Conceitos

( ) Registra, processa e evidencia os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública.

( ) Registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução do plano operacional da entidade pública.

( ) Registra, processa e evidencia os atos e fatos de gestão, cujos efeitos possam produzir modificações no patrimônio da entidade, bem como aqueles com funções de controle.

( ) Registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

Leia o enunciado a seguir e responda a QUESTÃO.

Considerando somente os aspectos contábeis, no que se refere aos registros dos fatos, e tendo como referência o Plano de Contas Aplicado ao Setor Público - PCASP, a prefeitura do município hipotético de “Mar Azul”, no exercício de 20X1, repassou o duodécimo, a menor, para a câmara municipal desse município. Diante dessa situação, o contador da Câmara municipal registrou, no referido exercício, o valor a receber, utilizando contas contábeis de natureza de informação patrimonial.

Ressalta-se que, a fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, nos registros contábeis deverá ser observado o mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para identificar os saldos recíprocos.

Informações importantes para compreender as variações do patrimônio de uma entidade podem ser encontradas nas demonstrações contábeis consolidadas. O PCASP definiu alguns procedimentos de consolidação para evitar dupla contagem no balanço consolidado.

Desta forma, os saldos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União, serão:

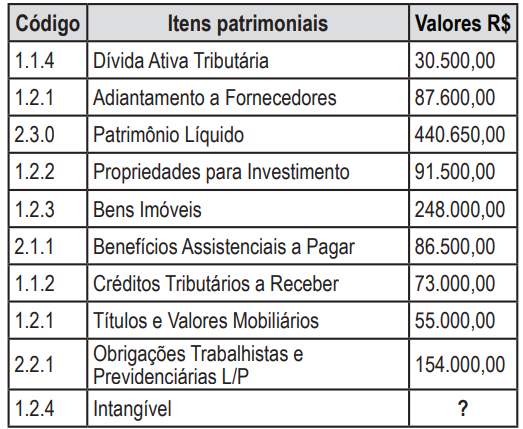

Com as informações extraídas do Balanço Patrimonial da Prefeitura de Confusa, o qual foi elaborado conforme a estrutura proposta pelo PCASP, o valor do intangível da prefeitura apresenta o total de:

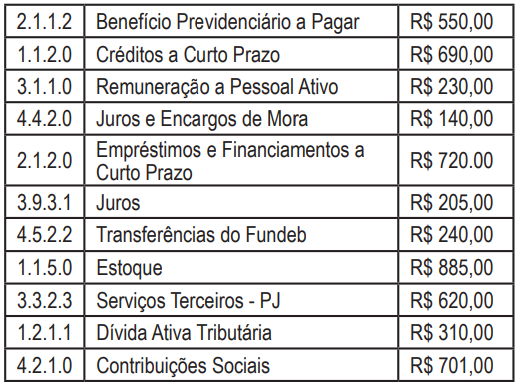

A partir dos saldos contábeis do município Esperança, apresentado no quadro a seguir, e tendo como base a codificação e classificação das contas contábeis definidas pelo Plano de Contas Aplicado ao Setor Público (PCASP), o valor das variações patrimoniais diminutivas e do passivo são, respectivamente:

O Plano de Contas Aplicado ao Setor Público (PCASP) representa uma das maiores conquistas da contabilidade governamental, além de ser uma ferramenta para a consolidação das contas nacionais e um instrumento para a adoção das normas internacionais de contabilidade.

É objetivo do PCASP

Com base na doutrina e na legislação contábil, julgue o item.

As entidades de fiscalização do exercício profissional,

como autarquias federais, estão obrigadas à utilização

do plano de contas da União, da mesma forma que as

demais entidades submetidas ao SIAFI.

Com relação ao plano de contas aplicado ao Setor Público, julgue o item que se segue.

O plano de contas classifica as contas, de acordo com a natureza das informações que evidenciam, em integrais, diferenciais e de compensação.

Com relação ao plano de contas aplicado ao Setor Público, julgue o item que se segue.

Um dos objetivos do plano de contas aplicado ao Setor Público é possibilitar a elaboração de relatórios nos padrões adotados por organismos internacionais, a exemplo do FMI.