Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

1 - Conceito 2 - Objetivo 3 - Conta Contábil 4 - Alcance

( ) Obrigatório para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações, e empresas estatais dependentes.

( ) Distinguir os registros de natureza patrimonial, orçamentária e de controle.

( ) Expressão qualitativa e quantitativa de fatos de mesma natureza, evidenciando a composição, variação e estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidas, mas que, direta ou indiretamente, possam vir a afetá-lo.

( ) Estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários.

A sequência CORRETA dessa associação é:

O lançamento a ______________ na conta de código 3.1.1.x.x.xx.xx – Remuneração a Pessoal e a ______________ na conta de código 2.1.1.1.x.xx. xx - Pessoal a Pagar - 13º Salário (P) constitui ______________ de um (a) ______________ e registra informação de natureza ______________, enquanto o lançamento a ______________ na conta de código 2.1.1.1.x.xx.xx - Pessoal a Pagar - 13º Salário (F) e a ______________ na conta 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F) se refere a um (a) ______________ e registra informação de natureza ______________.

A sequência que preenche corretamente as lacunas do texto é

Em relação ao primeiro nível do Plano de Contas Aplicado ao Setor Público (PCASP), assinale a alternativa correta.

I. os atos potenciais ativos e passivos são escriturados nas classes 1-Ativo e 2- Passivo e Patrimônio Líquido.

II. a Natureza da Informação Patrimonial é contabilizada nas classes 7–Controles Devedores e 8–Controles Credores.

III. o montante de inscrição de restos a pagar é contabilizado na classe 5–Controles da Aprovação do Planejamento e Orçamento.

É correto o que se afirma em:

debite – créditos tributários a receber credite – imposto sobre o patrimônio e a renda

debite – caixa e equivalentes de caixa em moeda nacional credite – créditos tributários a receber

Nessa situação, esses registros contábeis expressam, respectivamente, as etapas da receita

débito – caixa e equivalentes em moeda nacional;

crédito – créditos tributários a receber.

Sob a ótica patrimonial e orçamentária, essa contabilização representa

I. O Balanço Orçamentário deve demonstrar não só as receitas e despesas previstas, mas estas em confronto com as realizadas. II. O Balanço Orçamentário é composto de apenas dois quadros, o Quadro Principal e o Quadro da Execução de Restos a Pagar Processados. III. Para a elaboração do Balanço Orçamentário, utiliza-se as contas que integram as classes 5 e 6 do Plano de Contas Aplicado ao Setor Público (PCASP).

Quais estão corretas?

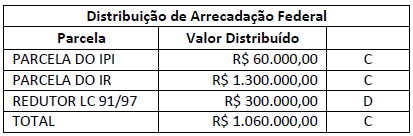

Considere os procedimentos contábeis referentes à Receita Orçamentária disponibilizados a seguir, os quais foram adotados em determinado município brasileiro:

CONTABILIZAÇÃO NO MUNICÍPIO:

Natureza da informação: patrimonial

D 1.1.1.1.1.XX.XX Caixa e Equivalentes de Caixa em Moeda Nacional ............... R$ 1.060.000,00

C 4.5.2.X.X.XX.XX Transferências Intergovernamentais....................................... R$ 1.060.000,00

Natureza da informação: orçamentária

D 6.2.1.1.X.XX.XX Receita a Realizar..................................................................... R$ 1.060.000,00

D 6.2.1.3.X.XX.XX * Dedução da Receita Realizada (FPM).................................... R$ 300.000,00

C 6.2.1.2.X.XX.XX Receita Realizada...................................................................... R$ 1.360.000,00

Natureza da informação: orçamentária

D 7.2.1.1.X.XX.XX Controle da Disponibilidade de Recursos ...............................R$ 1.060.000,00

C 8.2.1.1.1.XX.XX Disponibilidade por Destinação de Recursos .............................R$ 1.060.000,00

Sobre procedimentos contábeis aplicados à administração pública, assinale a afirmativa INCORRETA.

Coluna 1 1. Orçamentário. 2. Patrimonial. 3. Custos. 4. Compensações. 5. Contábil.

Coluna 2 ( ) Possibilita a transparência na gestão pública, visto que registra, processa e evidencia os custos dos bens e serviços produzidos e ofertados à sociedade. ( ) Refere-se aos atos da gestão que possam produzir modificações no patrimônio da entidade pública. ( ) Registra, processa e evidencia fatos financeiros e não financeiros relacionados às variações quantitativas e qualitativas do patrimônio público. ( ) Refere-se a atos e fatos relacionados ao planejamento e à execução orçamentária. ( ) Subsidiam a Administração Pública sobre a avaliação dos riscos e das contingências fiscais, por exemplo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: