Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

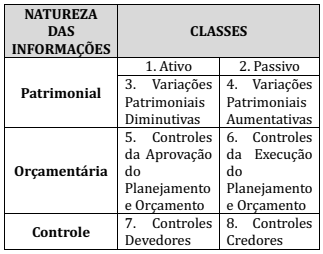

O Plano de Contas Aplicado ao Setor Público – PCASP e dividido em 08 (oito) classes, sendo as contas conta beis classificadas segundo a natureza das informações que evidenciam. Assim, e correto afirmar que as classes pertencem a natureza da informação na seguinte ordem:

Com base nessas informações, e evidente estabelecer que:

O Siasg é o sistema onde são realizadas as operações das compras governamentais dos órgãos integrantes do Sisg (Administração Pública Federal direta, autárquica e fundacional). O Sistema inclui:

I. a divulgação e a realização das licitações.

II. a emissão de notas de empenho.

III. o registro dos contratos administrativos.

IV. a catalogação de materiais e serviços.

V. o cadastro de fornecedores.

Assinale a alternativa correta:

Segundo a NBC T 16.2, os subsistemas contábeis devem ser integrados entre si e a outros subsistemas de informações de modo a subsidiar a administração pública sobre:

I - desempenho da unidade contábil no cumprimento da sua missão;

II - avaliação dos resultados obtidos na execução dos programas de trabalho com relação à economicidade, à eficiência, à eficácia e à efetividade;

III - avaliação das metas estabelecidas pelo planejamento;

IV - avaliação dos riscos e das contingências.

Entre as alternativas acima, estão corretas:

Texto para responder as questão a seguir.

“A legislação que regulamenta o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) estabelece, de modo geral, que o fato gerador desse tributo para as prefeituras ocorrerá no dia 1 de janeiro de cada ano”.

Na arrecadação do exemplo apresentado, qual lançamento de natureza orçamentária deverá ser

efetuado?

Texto para responder as questão a seguir.

“A legislação que regulamenta o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) estabelece, de modo geral, que o fato gerador desse tributo para as prefeituras ocorrerá no dia 1 de janeiro de cada ano”.

Levando em consideração o regime de competência, no dia 1 de janeiro, deverá ser efetuado qual

registro contábil na prefeitura do exemplo apresentado?

Com base nas normas gerais de direito financeiro para a elaboração e o controle dos orçamentos e balanços públicos, julgue o item seguinte.

O registro das receitas e despesas públicas deve ser feito no

exercício financeiro em que ocorreram os respectivos fatos

geradores.

Com relação à contabilização dos fatos contábeis e às demonstrações da situação econômica das entidades do setor público, julgue o item que se segue.

O registro de ativos e passivos permanentes, bem como suas

alterações, é feito no subsistema financeiro de contas.

Com relação à contabilização dos fatos contábeis e às demonstrações da situação econômica das entidades do setor público, julgue o item que se segue.

Tendo sido determinada receita de prestação de serviços

reconhecida para efeito de apuração do resultado, o registro

feito no subsistema orçamentário deve envolver as contas de

receita realizada e receita a realizar.

Acerca de contabilidade pública, julgue o item a seguir.

Caso determinado órgão público federal execute atividade

rotineira que provoque repercussão sobre seu patrimônio,

a atividade deverá constar da tabela de eventos do plano de

contas único do governo federal.