Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

De acordo com o MCASP, edição 2.017, o Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Com relação ao Plano de Contas Aplicados ao Setor Público (PCASP) seus objetivos são:

I. Padronizar os registros contábeis das entidades do setor público.

II. Distinguir os registros de natureza patrimonial, orçamentária e de controle.

III. Atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

IV. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela STN, de modo que possa ser adequado às peculiaridades de cada ente.

V. Permitir a consolidação nacional das contas públicas.

VI. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

VII.Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão.

VIII.Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público.

IX. Contribuir para a transparência da gestão fiscal e para o controle social.

Estão corretas as afirmativas:

Com base no MCASP – edição 2.017, a inscrição na Dívida Ativa deverá ser efetivada simultaneamente no órgão ou unidade competente para inscrição do crédito em dívida ativa e no órgão ou entidade de origem do crédito.

Analise os registros abaixo no órgão ou entidade de origem do crédito e assinale a alternativa correta:

I. Transferência do crédito em virtude da inscrição em dívida ativa.

Natureza da informação: patrimonial

D 3.5.1.2.2.xx.xx Transferências Concedidas Independentes de Execução Orçamentária – Intra OFSS

C 1.1.2.x.x.xx.xx Créditos a Curto Prazo

II. Pela reversão do ajuste de perdas, referente ao crédito tributário.

Natureza da informação: patrimonial

D 1.1.2.9.1.xx.xx (-) Ajuste de perdas de créditos a curto prazo

C 4.9.7.2.1.xx.xx Reversão de ajustes de perdas

III. Baixa de créditos encaminhados para inscrição em dívida ativa pela efetiva inscrição.

Natureza da informação: controle

D 8.3.1.2.x.xx.xx Créditos Encaminhados para a Dívida Ativa

C 8.3.1.4.x.xx.xx Créditos Inscritos em Dívida Ativa

Assinale a alternativa correta.

A utilização do Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatória para todos os órgãos e entidades da administração direta e da indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações e empresas estatais dependentes.

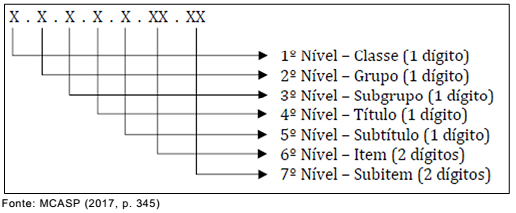

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura:

“Dívida Ativa” e “Execução da Dívida Ativa” são, respectivamente,

A secretaria de educação de um município do RN adquiriu, em outubro de 2016, papel para reprografia suficiente para atender à demanda de suas áreas administrativas, bem como das 12 escolas municipais, pelo período de 8 meses.

Ao final do ano, constatou que o preço da resma de papel para reprografia sofrera uma redução de 15% se comparado ao preço pago na compra realizada em outubro, o que a fez ajustar o valor do estoque no encerramento do exercício de 2016.

O lançamento para contabilização do ajuste de perdas de estoques foi:

Julgue o próximo item, acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e da consolidação das demonstrações contábeis.

Para garantir a consolidação das contas nacionais, o PCASP

indica as contas obrigatórias e o nível de detalhamento mínimo

a ser utilizado pelos entes da federação.

O sistema de informação de custos do setor público (SICSP) registra, processa e evidencia os custos de bens e serviços, bem como de outros objetos produzidos e oferecidos à sociedade pela entidade pública. Com relação ao ambiente e à terminologia do SICSP, julgue o item subsecutivo.

É do profissional contábil a responsabilidade pela consistência

conceitual e pela apresentação das informações contábeis do

subsistema de custos.

O sistema de informação de custos do setor público (SICSP) registra, processa e evidencia os custos de bens e serviços, bem como de outros objetos produzidos e oferecidos à sociedade pela entidade pública. Com relação ao ambiente e à terminologia do SICSP, julgue o item subsecutivo.

O método de custeio pleno consiste na alocação de todos os

custos, fixos ou variáveis, diretamente aos objetos de custo,

sem nenhum tipo de rateio ou apropriação.

Em 31/12/2016, uma entidade pública governamental apresentou os seguintes itens patrimoniais:

I. Prêmios de seguros a apropriar em 2017.

II. Créditos inscritos de dívida ativa que serão realizados em 2018.

III. Obrigações com fornecedores decorrentes de despesa processada com material de consumo que serão pagas em 2017.

IV. Empréstimos e financiamentos a longo prazo.

Em 31/12/2016, os itens I, II, III e IV foram classificados, respectivamente, como ativo