Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 406 questões

I O PCASP segrega informações de forma que os registros orçamentários não alterem os registros contábeis. II No PCASP, as variações patrimoniais aumentativas e as diminutivas são contabilizadas pelo regime de competência. III O registro dos procedimentos contábeis do PCASP relativos a depreciação, amortização, exaustão e reavaliação de ativos estão em conformidade com as normas internacionais.

Assinale a opção correta.

Julgue o item, relativo ao tópico de auditoria e às leis básicas que regem a contabilidade pública.

A tabela de eventos utilizada pelo Sistema Integrado de

Administração Financeira (SIAFI) faz parte do plano de

contas aplicado ao Setor Público.

No que se refere à contabilidade pública, julgue o item.

O plano de contas aplicado ao Setor Público abrange contas destinadas a controlar transações industriais, comerciais e financeiras.

De acordo com as regras estabelecidas para o plano de contas aplicado ao setor público (PCASP) para o registro contábil de atos e fatos praticados pela entidade governamental de maneira padronizada e sistematizada, julgue o item a seguir.

Serão controladas nas classes 5 e 6 (contas de controle do

planejamento e execução do orçamento) as naturezas de

receitas orçamentárias e despesas orçamentárias.

De acordo com as regras estabelecidas para o plano de contas aplicado ao setor público (PCASP) para o registro contábil de atos e fatos praticados pela entidade governamental de maneira padronizada e sistematizada, julgue o item a seguir.

Os atos que possam produzir modificações no patrimônio

da entidade do setor público devem ser registrados,

processados e evidenciados em contas de natureza de

informação de controle.

De acordo com as regras estabelecidas para o plano de contas aplicado ao setor público (PCASP) para o registro contábil de atos e fatos praticados pela entidade governamental de maneira padronizada e sistematizada, julgue o item a seguir.

Cabe ao tribunal de contas de cada ente jurisdicionado criar,

alterar, excluir, codificar, especificar, desdobrar e detalhar as

contas contábeis utilizadas pelo ente subnacional.

Com relação ao ambiente e às características do sistema de informações de custos do setor público (SICSP), julgue o próximo item.

É possível que custo estimado projetado para subsidiar o

processo de elaboração dos orçamentos da entidade para

determinado período baseie-se em simples estimativa.

Com relação ao ambiente e às características do sistema de informações de custos do setor público (SICSP), julgue o próximo item.

Os objetivos do SICSP incluem apoiar a avaliação de

resultados e desempenhos entre os custos das entidades

públicas e privadas, estimulando a avaliação do custo

benefício de os serviços serem ofertados pelo poder público.

Acerca das entidades que estão no campo de aplicação da contabilidade pública e das competências do sistema de contabilidade federal (SCF), julgue o item que se segue.

Compete ao órgão central do SCF dar suporte técnico aos

entes da Federação quanto ao cumprimento dos padrões

estabelecidos em normas gerais aplicáveis à União, aos

estados, ao Distrito Federal e aos municípios.

Acerca das entidades que estão no campo de aplicação da contabilidade pública e das competências do sistema de contabilidade federal (SCF), julgue o item que se segue.

Os consórcios públicos estão compreendidos no conceito de

entidades do setor público.

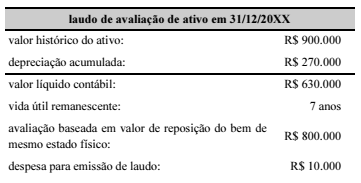

Um ente federativo estadual verificou diferença relevante entre os valores justo e contábil de determinado imobilizado. Diante desse fato, o gestor contratou empresa especializada para emitir o primeiro laudo de reavaliação de ativo, tendo recebido a seguinte informação:

Em relação à valorização do ativo constante do laudo recebido,

estará correto se o gestor

O Plano de Contas Aplicado ao Setor Público (PCASP) estabeleceu um mecanismo para possibilitar a consolidação das contas públicas nos diversos níveis de governo. O mecanismo identifica o 5º nível de detalhamento das contas quando os respectivos saldos devem ser excluídos ou não da consolidação.

Dessa forma, os saldos de operações decorrentes de transações entre entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser identificados no 5º nível com o dígito: