Questões de Concurso

Comentadas sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 133 questões

Acerca de orçamento e contabilidade pública, julgue o item.

O processo orçamentário se inicia com o envio do projeto de lei orçamentária (PLOA) ao Congresso Nacional, pelo chefe do Poder Executivo, o que deve ocorrer até oito meses e meio antes do encerramento do exercício financeiro.

Em se tratando do refinanciamento do principal da dívida mobiliária, a LRF estabeleceu que este, ao término do exercício financeiro, NÃO excederá o montante:

O orçamento da despesa de um ente público em um dado exercício correspondeu ao montante de R$ 10 milhões. Até o encerramento do exercício financeiro, 80% da despesa autorizada foi devidamente empenhada. A folha de pagamento do ente ao longo do exercício correspondeu a R$ 6,5 milhões e foi integralmente liquidada e paga até 31/12.

Sabendo-se que 50% das demais despesas também foram

liquidadas e pagas, o valor a ser inscrito em restos a pagar no

exercício corresponde a:

Sobre as Receitas Extraorçamentárias, é correto afirmar que:

Ao analisar o movimento financeiro diário, a contabilidade de um município identificou ingressos de recursos na sua Conta Única provenientes das seguintes rubricas: Cota-Parte do ICMS, dividendos de uma Empresa Pública e Fundo de Participação dos Municípios (FPM). Do ponto de vista orçamentário, as origens dessas receitas são, respectivamente:

Ao analisar o movimento financeiro diário, a contabilidade de um município identificou ingressos de recursos na sua Conta Única provenientes das seguintes rubricas: Cota-Parte do IPVA, Recebimento de alugueis de imóveis da prefeitura e Fundo de Participação dos Municípios (FPM). Do ponto de vista orçamentário, as origens dessas receitas são respectivamente:

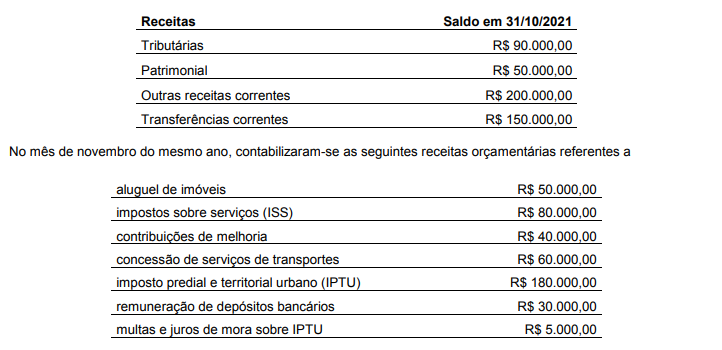

Em 31/10/2021, o município de Águas da Fé apresentou os seguintes saldos de receitas orçamentárias:

Os saldos das contas de receitas tributárias e patrimoniais, em 30/11/2021, respectivamente, foram

Assinale a opção que indica apenas transações com contraprestação.

As multas são classificadas como receitas extraordinárias.

O conceito acima refere-se a:

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

São alguns dos Princípios Orçamentários, exceto o que se afirma em: