Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.840 questões

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara da Vitória de Santo Antão - PE

Prova:

IGEDUC - 2024 - Câmara da Vitória de Santo Antão - PE - Recepcionista |

Q2385034

Contabilidade Pública

Julgue o item subsequente.

O Governo Federal, através do SIC (Sistema de

Informações de Custos), utiliza apenas métodos

tradicionais de contabilidade.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara da Vitória de Santo Antão - PE

Prova:

IGEDUC - 2024 - Câmara da Vitória de Santo Antão - PE - Recepcionista |

Q2385020

Contabilidade Pública

Julgue o item subsequente.

A Lei 10.180/2001 determina que os custos dos

programas e unidades da Administração Pública Federal

devem ser mantidos confidenciais e não divulgados ao

público.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara da Vitória de Santo Antão - PE

Prova:

IGEDUC - 2024 - Câmara da Vitória de Santo Antão - PE - Recepcionista |

Q2384999

Contabilidade Pública

Julgue o item subsequente.

A Portaria STN 716/2011 estabelece que o Sistema de

Informações de Custos (SIC) é responsável

exclusivamente pelo cálculo de custos no setor privado,

sem envolvimento com o setor público.

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Camocim de São Félix - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Camocim de São Félix - PE - Técnico de Controle Interno |

Q2382349

Contabilidade Pública

Os registros contábeis devem ser realizados e os seus efeitos evidenciados nas demonstrações contábeis dos períodos

com os quais se relacionam, portanto, reconhecidos pelos respectivos fatos geradores, independentemente do momento

da execução orçamentária. Os registros contábeis das transações das entidades do setor público devem ser efetuados,

considerando as relações jurídicas, econômicas e patrimoniais, prevalecendo, nos conflitos entre elas

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Camocim de São Félix - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Camocim de São Félix - PE - Técnico de Controle Interno |

Q2382347

Contabilidade Pública

A seleção da base de mensuração para ativos e passivos contribui para satisfazer os objetivos da elaboração e

divulgação da informação contábil pelas entidades do setor público, ao fornecer informação que possibilita os usuários

avaliarem (analise as afirmações a seguir e coloque V nas Verdadeiras e F nas Falsas):

Assinale a alternativa que indica a sequência CORRETA.

Assinale a alternativa que indica a sequência CORRETA.

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Camocim de São Félix - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Camocim de São Félix - PE - Técnico de Controle Interno |

Q2382346

Contabilidade Pública

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos

patrimoniais da entidade do setor público e que afetam o resultado.

Dessa forma, considera-se realizada a variação patrimonial diminutiva (VPD):

Estão CORRETOS

Dessa forma, considera-se realizada a variação patrimonial diminutiva (VPD):

Estão CORRETOS

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Camocim de São Félix - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Camocim de São Félix - PE - Técnico de Controle Interno |

Q2382345

Contabilidade Pública

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da

entidade.

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar

Ano: 2024

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Camocim de São Félix - PE

Prova:

UPENET/IAUPE - 2024 - Prefeitura de Camocim de São Félix - PE - Técnico de Controle Interno |

Q2382344

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) representa uma das maiores conquistas

________________________________. Além de ser uma ferramenta para a consolidação das contas nacionais e

instrumento para a adoção das normas internacionais de contabilidade, o PCASP permitiu diversas inovações como,

por exemplo, _________________________________: no PCASP, as contas contábeis são classificadas segundo a

natureza das informações que evidenciam – orçamentária, patrimonial e de controle, de modo que os

________________________ não influenciem ou alterem _________________________, e vice-versa.

Assinale a alternativa que completa os espaços em branco.

Assinale a alternativa que completa os espaços em branco.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Ciência Atuarial |

Q2382118

Contabilidade Pública

São consideradas Receitas Públicas a entrada

de recursos financeiros aos cofres do Estado.

De uma forma mais ampla, também

encontramos o registro de Receita

Orçamentária quando trata-se de disponibilizar

recurso financeiro para os cofres ou ainda - são

tratadas como entradas compensatórias. Ao

contrário disso, em um olhar mais restrito, é

comum chamar de pública, apenas as receitas

orçamentárias. Dito isso, consideramos como

Receitas de Capital:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382117

Contabilidade Pública

Lei 4.320 /64 determina que os resultados gerais

do exercício sejam demonstrados através de

algumas peças contábeis. Diante do exposto

assinale a alternativa incorreta.

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382115

Contabilidade Pública

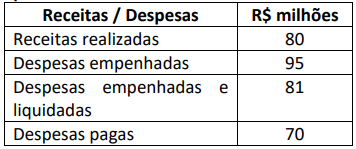

Considere as informações do quadro a seguir,

retiradas do balanço orçamentário de um ente

público:

Assinale a alternativa correta que apresenta o valor dos restos a pagar não processados:

Assinale a alternativa correta que apresenta o valor dos restos a pagar não processados:

Ano: 2024

Banca:

IBFC

Órgão:

RECIPREV - PE

Prova:

IBFC - 2024 - RECIPREV - PE - Analista de Previdência e Assistência à Saúde - Contabilidade |

Q2382102

Contabilidade Pública

A Norma Brasileira de Contabilidade aplicada

ao setor público - NBC TSP 11, estabelece

exigências gerais para a apresentação das

demonstrações contábeis, a referida norma

menciona que um ativo deve ser classificado

como circulante quando satisfizer a qualquer

dos seguintes critérios mencionadas a seguir,

exceto:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Controlador Interno |

Q2381727

Contabilidade Pública

Analise as alternativas e assinale a que traz informações

corretas sobre as normas contábeis adotadas pelo

setor público.

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Controlador Interno |

Q2381726

Contabilidade Pública

Quanto a classificação do Patrimônio Público sob o

enfoque contábil, é correto afirmar que:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Contador |

Q2381661

Contabilidade Pública

Conforme as transações no setor público, indique a

alternativa correta.

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Contador |

Q2381660

Contabilidade Pública

Conforme os critérios da confiabilidade e

comparabilidade para a escrituração de ativos e

passivos dentro das Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público, indique a alternativa correta.

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Contador |

Q2381659

Contabilidade Pública

Quando se trata dos objetivos propostos pelas Normas

Brasileiras Aplicadas no Setor Público, é possível realizar

algumas afirmações. Observe as opções apresentadas e

indique a correta.

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Contador |

Q2381645

Contabilidade Pública

É correto afirmar que o aspecto orçamentário:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Piraí do Sul - PR

Prova:

UNIVIDA - 2024 - Câmara de Piraí do Sul - PR - Contador |

Q2381643

Contabilidade Pública

O PCASP representa uma das maiores conquistas da

contabilidade aplicada ao setor público. Além de ser

uma ferramenta para a consolidação das contas

nacionais e instrumento para a adoção das normas

internacionais de contabilidade, o PCASP permitiu

diversas inovações, por exemplo:

I – No PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam - orçamentária, patrimonial e de controle, de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa.

II – O PCASP teve sua edição através da Lei nº 4.320/1964, que estabeleceu importantes regras para propiciar o controle das finanças públicas, bem como a construção de uma administração financeira e contábil sólidas no País, tendo como principal instrumento o orçamento público.

III – No PCASP ocorre o registro dos fatos que afetam o patrimônio público segundo o regime de competência: as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

IV – Com o PCASP pode-se realizar o registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment), dentre outros.

Assinale a alternativa correta:

I – No PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam - orçamentária, patrimonial e de controle, de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa.

II – O PCASP teve sua edição através da Lei nº 4.320/1964, que estabeleceu importantes regras para propiciar o controle das finanças públicas, bem como a construção de uma administração financeira e contábil sólidas no País, tendo como principal instrumento o orçamento público.

III – No PCASP ocorre o registro dos fatos que afetam o patrimônio público segundo o regime de competência: as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

IV – Com o PCASP pode-se realizar o registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment), dentre outros.

Assinale a alternativa correta:

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381547

Contabilidade Pública

Analise as assertivas a seguir a respeito da estrutura do controle contábil da execução

orçamentária da administração pública federal:

I. Anualmente o Poder Executivo submete ao Poder Legislativo as contas relativas à execução orçamentária, com parecer prévio do Tribunal de Contas da União.

II. Compete exclusivamente ao controle interno a verificação da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

III. Os procedimentos de verificação da legalidade dos atos de execução orçamentária serão sempre prévios e concomitantes, jamais subsequentes.

Quais estão corretas?

I. Anualmente o Poder Executivo submete ao Poder Legislativo as contas relativas à execução orçamentária, com parecer prévio do Tribunal de Contas da União.

II. Compete exclusivamente ao controle interno a verificação da legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

III. Os procedimentos de verificação da legalidade dos atos de execução orçamentária serão sempre prévios e concomitantes, jamais subsequentes.

Quais estão corretas?