Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570812

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) elenca

alguns tipos de provisões, que estão apresentadas a seguir,

à exceção de uma. Assinale-a.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570811

Contabilidade Pública

Em 01/01/2023, uma entidade do setor público contraiu um

empréstimo bancário de longo prazo, sendo que os custos do

empréstimo, que eram de R$1.000 ao mês, foram atribuídos

diretamente à construção de um ativo qualificável.

De 01/10/2023 a 30/11/2023, todas as atividades relacionadas à construção do ativo foram suspensas, sendo que nos meses restantes, elas ocorreram normalmente.

Assinale a opção que indica o reconhecimento contábil dos custos do empréstimo em 2023:

De 01/10/2023 a 30/11/2023, todas as atividades relacionadas à construção do ativo foram suspensas, sendo que nos meses restantes, elas ocorreram normalmente.

Assinale a opção que indica o reconhecimento contábil dos custos do empréstimo em 2023:

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570810

Contabilidade Pública

Em 01/07/2023, uma universidade do setor público adquiriu

projetores para as salas de aula.

Em 31/12/2023, a universidade verificou que os projetores eram pouco utilizados e que outras universidades estavam usando equipamentos novos e diferentes, devido ao avanço da tecnologia, que permitiu a produção de alternativas que proporcionavam aulas com melhor qualidade e didática.

A constatação representa

Em 31/12/2023, a universidade verificou que os projetores eram pouco utilizados e que outras universidades estavam usando equipamentos novos e diferentes, devido ao avanço da tecnologia, que permitiu a produção de alternativas que proporcionavam aulas com melhor qualidade e didática.

A constatação representa

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570806

Contabilidade Pública

Quando em uma combinação, uma das partes envolvidas obtiver

o controle de uma ou mais operações, deve-se classificar a

combinação como aquisição, exceto se a operação tiver essência

econômica de fusão.

Para que a operação tenha essência econômica de fusão, deve-se considerar os indicadores relacionados à contraprestação e ao processo de tomada de decisão.

Entre esses indicadores estão os seguintes, à exceção de um. Assinale-o.

Para que a operação tenha essência econômica de fusão, deve-se considerar os indicadores relacionados à contraprestação e ao processo de tomada de decisão.

Entre esses indicadores estão os seguintes, à exceção de um. Assinale-o.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570804

Contabilidade Pública

Uma entidade do setor público tem participação, sem controle

pleno ou compartilhado, no capital social da Cia A e da Cia B,

sendo que a entidade somente exerce influência significativa na

Cia B.

Os métodos de avaliação do investimento na Cia A e na Cia B, nas demonstrações contábeis da entidade do setor público são, respectivamente,

Os métodos de avaliação do investimento na Cia A e na Cia B, nas demonstrações contábeis da entidade do setor público são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570802

Contabilidade Pública

Em relação aos passivos de uma entidade do setor público, as

bases de mensuração podem ser classificadas em termos de

valores de entrada ou de saída.

Assinale a opção que indica bases de mensuração do passivo que são classificadas apenas em termos de valor de entrada.

Assinale a opção que indica bases de mensuração do passivo que são classificadas apenas em termos de valor de entrada.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570801

Contabilidade Pública

Mensuração é o processo que consiste em determinar os valores

pelos quais os elementos das demonstrações contábeis devem

ser reconhecidos e apresentados nas demonstrações contábeis.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem, entre outros pontos, a capacidade financeira, que representa a capacidade da entidade

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem, entre outros pontos, a capacidade financeira, que representa a capacidade da entidade

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570800

Contabilidade Pública

A classificação por fontes ou destinações de recursos (FR) tem

como objetivo agrupar receitas que

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570798

Contabilidade Pública

Em geral, as Receitas Correntes e as Receitas de Capital

apresentam as seguintes semelhanças, à exceção de uma.

Assinale-a.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570797

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), a localização da informação nas demonstrações

contábeis contribui para representar um panorama financeiro

mais abrangente da entidade.

Para as demonstrações contábeis, a informação exposta e as evidenciações podem ser encontradas, respectivamente,

Para as demonstrações contábeis, a informação exposta e as evidenciações podem ser encontradas, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570796

Contabilidade Pública

De acordo com a característica qualitativa da relevância, as

informações financeiras e não financeiras são relevantes caso

sejam capazes de influenciar significativamente o cumprimento

dos objetivos da elaboração e da divulgação da informação

contábil.

Para que a informação exerça essa influência, deve

Para que a informação exerça essa influência, deve

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570795

Contabilidade Pública

Uma entidade do setor público elaborou a sua Demonstração das

Variações Patrimoniais.

Nela, estavam apresentadas todas as variações patrimoniais aumentativas e diminutivas do período, em conformidade às normas contábeis.

No entanto, na determinação das políticas contábeis com impacto nas variações patrimoniais aumentativas, optou-se por utilizar políticas contábeis que resultassem em maior valor, com o intuito de apresentar um superávit alto e, como consequência, uma melhor avaliação da administração da entidade.

Em relação à aplicação da característica qualitativa da representação fidedigna, é correto afirmar que a informação

Nela, estavam apresentadas todas as variações patrimoniais aumentativas e diminutivas do período, em conformidade às normas contábeis.

No entanto, na determinação das políticas contábeis com impacto nas variações patrimoniais aumentativas, optou-se por utilizar políticas contábeis que resultassem em maior valor, com o intuito de apresentar um superávit alto e, como consequência, uma melhor avaliação da administração da entidade.

Em relação à aplicação da característica qualitativa da representação fidedigna, é correto afirmar que a informação

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Osasco - SP

Prova:

VUNESP - 2024 - Prefeitura de Osasco - SP - Procurador - Classe I |

Q2570621

Contabilidade Pública

Nos termos em que dispõe a Lei nº 4.320/1964, na

hipótese de que um município objetive cobrir o déficit de

certa empresa pública, mediante dotação expressamente

incluída na despesa corrente de seu orçamento, deverá

fazê-lo por meio de

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista de Compras e Licitações |

Q2570428

Contabilidade Pública

Considerando-se que o Balanço Patrimonial evidencia a

situação patrimonial da entidade pública e é composto por

quadros, relacionar as colunas e assinalar a sequência

correspondente.

(1) Quadro principal. (2) Quadro das contas de compensação. (3) Quadro do Superávit / Déficit Financeiro.

( ) Apresenta a visão patrimonial como base para o registro dos fatos contábeis, bem como para sua análise. ( ) Apresenta os atos potenciais do ativo e do passivo a executar, que podem afetar o patrimônio. ( ) Deve ser elaborado utilizando o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR).

(1) Quadro principal. (2) Quadro das contas de compensação. (3) Quadro do Superávit / Déficit Financeiro.

( ) Apresenta a visão patrimonial como base para o registro dos fatos contábeis, bem como para sua análise. ( ) Apresenta os atos potenciais do ativo e do passivo a executar, que podem afetar o patrimônio. ( ) Deve ser elaborado utilizando o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR).

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista de Patrimônio |

Q2570402

Contabilidade Pública

Considerando-se a gestão de patrimônio público,

assinalar a alternativa que apresenta um bem público móvel.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista Financeiro |

Q2570358

Contabilidade Pública

Quanto ao regime contábil, na administração pública,

aplica-se o regime de:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569993

Contabilidade Pública

Uma entidade do setor público apresentava em seu Balanço Patrimonial, no Quadro dos Ativos e Passivos Financeiros e Permanentes, dívidas fundadas. Uma parcela

das dívidas fundadas era classificada como Passivo Financeiro, enquanto o restante era classificado como Passivo Permanente.

A parcela da dívida fundada classificada como Passivo Financeiro

A parcela da dívida fundada classificada como Passivo Financeiro

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569992

Contabilidade Pública

Em 12/04/2023, uma entidade do setor público recebeu

uma doação de cinquenta mil dólares de uma organização

internacional e manteve o valor depositado no banco em

uma conta em dólares. Na data do recebimento da doação, a cotação do dólar era de R$ 4,90. No final de abril, o

dólar estava cotado em R$ 5,10. Já em 31/12/2023, data

das demonstrações contábeis, a cotação era de R$ 4,80.

Nas demonstrações contábeis da entidade, em 31/12/2023, o montante recebido em abril, e que estava no banco, deve ser mensurado por

Nas demonstrações contábeis da entidade, em 31/12/2023, o montante recebido em abril, e que estava no banco, deve ser mensurado por

Ano: 2024

Banca:

CESGRANRIO

Órgão:

CNU

Prova:

CESGRANRIO - 2024 - CNU - Bloco 7 - Gestão Governamental e Administração Pública - tarde |

Q2569991

Contabilidade Pública

Uma repartição pública apresentava os seguintes saldos

de despesas orçamentárias em 2023: Transferências

Correntes: R$ 100.000,00; Transferências de Capital:

R$ 120.000,00; Investimentos: R$ 250.000,00; Despesas de Custeio: R$ 270.000,00; Inversões Financeiras:

R$ 300.000,00.

As despesas de capital da repartição pública em 2023 foram de

As despesas de capital da repartição pública em 2023 foram de

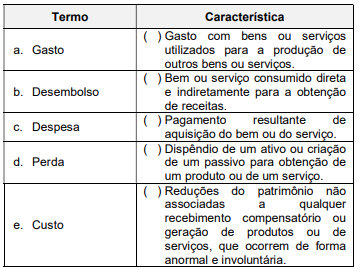

Q2569663

Contabilidade Pública

Misturamos, frequentemente, no uso do dia a dia, alguns

conceitos básicos da contabilidade pública como se fossem as

mesmas coisas.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.