Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

Em 02/10/2023, uma universidade do setor público adquiriu um terreno ao lado de seu prédio por R$400.000. O planejamento inicial era realizar obras de expansão, no entanto, por questões externas, foi constatado que a expansão não iria mais ocorrer. Por estar localizado em uma área valorizada, a universidade decidiu manter o terreno para valorização.

Enquanto isso, em 01/12/2023, a universidade transformou o terreno em um estacionamento, para ser utilizado pelo público externo, mediante pagamento por hora de utilização. Na data, o valor justo do terreno foi estimado em R$500.000 e a universidade optou por avalia-lo de acordo com este montante. Em 31/12/2023, não foi verificada modificação na estimativa do valor justo.

Além disso, é estimado que o estacionamento gere uma receita anual de R$600.000, enquanto suas despesas anuais são estimadas em R$120.000.

Assinale a opção que indica a mensuração do terreno em 31/12/2023:

Relacione o fato e o tratamento contábil aplicável:

1. Mudança na política contábil 2. Mudança de estimativa 3. Retificação de erro

( ) Aplicação prospectiva ( ) Aplicação retrospectiva ( ) Reapresentação retrospectiva

Assinale a opção que indica a relação correta, na ordem apresentada.

I. A entidade satisfez os seus objetivos financeiros.

II. As receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

III. A entidade observou a legislação vigente e outros regulamentos que regem a captação e a utilização de recursos públicos.

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão relacionada ao que se afirma em:

Em 2023, ela elaborou as informações de maneira diferenciada, de modo que não foi possível aos usuários identificar semelhanças e diferenças entre as informações de 2023 e de 2022 e nem tomar decisões com base nelas.

Assinale a opção que indica a característica qualitativa que não foi diretamente atendida no período:

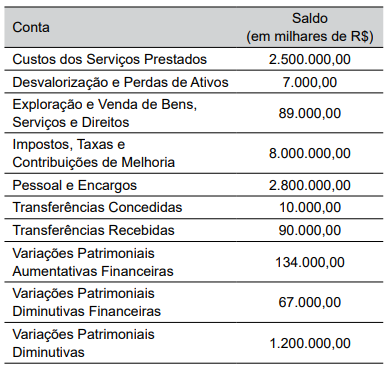

Considerando as informações apresentadas, é correto afirmar que o Resultado Patrimonial do Período, em R$, totalizou:

O __________ consolidado do setor público proporciona uma indicação da proporção com que o governo vem financiando suas atividades correntes por meio da tributação e outras cobranças.

Adicionalmente, também auxilia ao demonstrar a condição da entidade de manter sua capacidade operacional, amortizar empréstimos, pagar dividendos ou distribuições similares e fazer novos investimentos sem recorrer a fontes externas de financiamento.

Assinale a alternativa que completa corretamente a lacuna do texto.

Assinale a alternativa que apresenta um exemplo de procedimento analítico de auditoria.

1. Imóvel obtido para auferir renda pelo recebimento de aluguel a terceiros. Valor da aquisição: R$ 90.000,00.

2. Imóvel para ser utilizado como depósito de mercadorias da loja própria. Valor da aquisição: R$ 150.000,00.

3. Imóvel que será mantido para valorização do capital e posterior revenda. Valor da aquisição: R$ 80.000,00.

4. Imóvel para ser utilizado como sede administrativa da loja. Valor da aquisição: R$ 200.000,00.

Considerando as Normas Brasileiras de Contabilidade Técnica Geral (NBC TG), normas completas, é correto afirmar que o valor do ativo imobilizado foi acrescido em:

Uma empresa apresentou os seguintes saldos em suas contas ao final de um determinado período:

Adiantamento a fornecedores (curto prazo) R$ 2.500,00

Ativo imobilizado R$ 6.000,00

Reservas de lucros R$ 3.500,00

Estoques R$ 4.500,00

Propriedades para investimento R$ 2.000,00

Adiantamento de clientes (curto prazo) R$ 1.500,00

Caixa e equivalentes de caixa R$ 3.000,00

Empréstimos a pagar (curto prazo) R$ 4.000,00

Capital social R$ 6.000,00

Ajustes de avaliação patrimonial R$ 3.000,00

Considerando as Normas Brasileiras de Contabilidade completas vigentes e demais legislações pertinentes, é

correto afirmar que o ativo circulante da companhia é de:

Algar Telecom – Fato Relevante

ALGAR TELECOM S.A. (“Companhia” ou “Algar Telecom”) comunica aos seus acionistas e ao mercado em geral, nos termos da Resolução CVM n.º 44/22 e da Lei 6.404/76, que não será possível concluir e divulgar, até o dia 1 de abril de 2024, as demonstrações financeiras anuais completas da Companhia referentes ao exercício social encerrado em 31 de dezembro de 2023.

Tal fato é decorrente de uma apuração em andamento, conduzida pelo Comitê de Auditoria e Gestão de Riscos da Companhia, com a assessoria de terceiros externos independentes, para averiguar alguns lançamentos e baixas no ativo imobilizado da Algar Telecom. Isso, somado à análise de outros temas, culminou em um atraso na conclusão das demonstrações financeiras.

Disponível em: https://api.mziq.com/mzfilemanager/v2/d/7431e698-4a93-4948-b09e-ecd397b3cde8/4f9cc891-1e8b-6464-425f-e8d0da876e6f?origin=1

Ao atrasar a divulgação dos relatórios contábeis aos usuários externos da informação contábil, a companhia contraria a característica qualitativa de melhoria denominada de:

Os equipamentos ficaram disponíveis e iniciaram atividade no dia 01/04/2024. Foi definido pela gestão da Câmara Municipal vida útil de dez anos e, para fins de cálculo de depreciação, o método de depreciação linear, também conhecido como método das cotas constantes. Considerando, exclusivamente, as informações apresentadas e as regras estabelecidas no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale, a seguir, a opção que apresenta o lançamento contábil da depreciação mensal dos equipamentos de ar condicionado a ser realizado em 30/04/2024.