Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

De acordo com o Manual de Contabilidade Aplicado ao setor Público (MCASP), são registrados como receitas orçamentárias, os ingressos de recursos financeiros aos cofres do Estado. Sobre as etapas da receita orçamentária, relacionar as colunas e assinalar a sequência correspondente.

(1) Lançamento.

(2) Arrecadação.

(3) Recolhimento.

( ) É o ato de entregar ao Tesouro os recursos devidos pelos contribuintes para as instituições financeiras ou outros agentes autorizados.

( ) É o ato de verificar a procedência do crédito fiscal e quem é seu devedor, fazendo a inscrição de seu débito.

( ) É o ato de transferir os valores para uma conta específica do Tesouro, observando o princípio da unidade de tesouraria.

A respeito da receita pública e da despesa pública, relacionar as colunas e assinalar a sequência correspondente.

(1) Receitas efetivas.

(2) Receitas não efetivas.

( ) Os ingressos de recursos não foram precedidos de registro de reconhecimento do direito, como por exemplo a receita com impostos.

( ) Os ingressos de recursos ocasionam aumento do patrimônio líquido, e são oriundos de fatos modificativos.

( ) Os ingressos de recursos que não ocasionam elevação do patrimônio líquido, por exemplo, as operações de crédito.

O plano de contas é uma estruturação das contas contábeis, uma relação padronizada que permite o registro dos eventos que ocorrem na entidade, e permite também a elaboração dos relatórios contábeis. Sobre o plano de contas aplicado ao setor público, analisar os itens abaixo:

I. O PCASP está segregado em 8 classes; nas classes 5 e 6 estão as informações de natureza orçamentária.

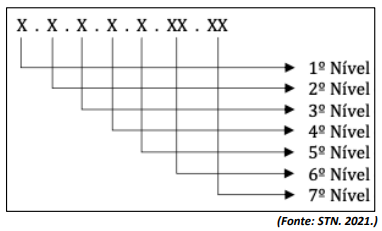

II. O PCASP está estruturado em 7 níveis de desdobramentos das contas contábeis, e, na classe 3 estão as variações patrimoniais diminutivas.

III. O PCASP está estruturado seguindo a natureza das informações contábeis orçamentárias, patrimoniais e de controle.

Está CORRETO o que se afirma:

Considerando-se a dívida ativa, assinalar a alternativa que preenche as lacunas abaixo CORRETAMENTE:

Proveniente de uma obrigação legal referente aos tributos e seus adicionais, como multas, é a ____________. Por sua vez, a ______________ provém de outros créditos da Fazenda Pública, provenientes de contratos em geral ou outras obrigações legais.

A Lei nº 4.320/1964 — Normas Gerais de Direito Financeiro, em seu Título V, dispõe sobre os Créditos Adicionais. A respeito do assunto, assinalar a alternativa CORRETA:

1. Despesas correntes

2. Despesas de Capital

( ) Juros e Encargos da Dívida

( ) Inversões Financeiras

( ) Amortização da Dívida

( ) Pessoal e Encargos Sociais

Sociais Marque a sequência correta.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. VPL maior que zero: projeto inviável, com o qual a empresa não vai ter retorno. II. VPL igual a zero: projeto indiferente, pois não resultará nem em lucro nem em prejuízo. III. VPL menor que zero: projeto viável, com o qual a empresa vai ter retorno.

Quais estão corretas?

Sobre esse tema, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) A despesa orçamentária inscrita em restos a pagar não observa totalmente os estágios da execução da despesa orçamentária (empenho, liquidação e pagamento) previstos na Lei nº 4.320/1964.

( ) A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

( ) As despesas inscritas em restos a pagar, processadas ou não, serão pagas em exercícios seguintes, desde que liquidadas.

( ) Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro, ou seja, aquelas em que o serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante, nos termos do artigo 63 da Lei nº 4.320/1964.

Assinale a sequência correta.

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

I. Permite o registro dos fatos que afetam o patrimônio, as variações patrimoniais aumentativas e as diminutivas. II. Permite o registro dos custos e despesas que irão compor a DRE das empresas do setor público. III. Permite a consolidação das contas e é um instrumento para a adoção das normas internacionais da contabilidade. IV. No PCASP as contas estão classificadas segundo sua ordem de liquidez e exigibilidade.

Está CORRETO o que se afirma: