Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

De acordo com os conceitos de Contabilidade Pública, como deve ser classificado o valor arrecadado com essa transação?

Identifique abaixo as afirmativas verdadeiras ( V ) e as falsas ( F ) diante dessa situação.

( ) A ausência de número patrimonial e de termo de responsabilidade fere os princípios de controle administrativo, sendo necessária a regularização por meio do tombamento e registro no sistema oficial.

( ) Os bens inservíveis devem obrigatoriamente permanecer registrados no patrimônio, ainda que inutilizáveis, pois não é possível realizar sua baixa contábil.

( ) A comissão inventariante deve propor a baixa patrimonial dos equipamentos obsoletos, observando os procedimentos legais de destinação, como alienação, doação ou descarte ambientalmente adequado.

( ) O inventário anual é uma rotina administrativa obrigatória que contribui para a integridade das informações físicas e contábeis dos bens públicos.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Durante o segundo semestre do exercício de 2025, o CRM‑ES identificou que uma despesa classificada na ação de fiscalização profissional foi regularmente empenhada e liquidada, porém não havia disponibilidade de caixa suficiente para realizar o pagamento imediato. O contador do órgão, então, foi consultado quanto à possibilidade de quitação da despesa no exercício seguinte, observando os preceitos legais vigentes.

Com base nessa situação hipotética, nos conhecimentos a respeito da Lei nº 4.320/1964 e nas regras de execução orçamentária e financeira, assinale a opção que apresenta o procedimento a ser seguido.

Uma contadora responsável pela área contábil do Conselho Regional de Medicina do Espírito Santo (CRM‑ES), foi convocada para uma auditoria interna. Durante a preparação dos relatórios, um dos empregados públicos novatos perguntou quais eram as demonstrações contábeis obrigatórias previstas na legislação para os órgãos da Administração Pública.

Com base nessa situação hipotética e nas normas contábeis do setor público, assinale a opção que apresenta exclusivamente demonstrações previstas como obrigatórias para a contabilidade pública.

Um contador recém‑nomeado no Conselho Regional de Medicina do Espírito Santo (CRM‑ES) recebeu a incumbência de orientar a nova equipe técnica quanto ao correto tratamento de algumas situações orçamentárias e patrimoniais. Durante uma reunião, foram levantadas dúvidas sobre os procedimentos legais e contábeis a serem adotados, conforme a Lei nº 4.320/1964.

Com base nessa situação hipotética e considerando‑se os conhecimentos acerca da Lei nº 4.320/1964, assinale a opção correta.

Durante auditoria no CRM‑ES, identificou‑se que o processo de pagamento a fornecedores seguiu os seguintes procedimentos: foi realizada a reserva orçamentária do valor a ser pago e, posteriormente, houve a verificação da efetiva prestação do serviço, com base em documentação comprobatória. Por fim, foi efetuado o pagamento ao credor por meio bancário.

Com base nessa situação hipotética, é correto afirmar que esses procedimentos estão alinhados aos estágios da despesa pública denominados, respectivamente,

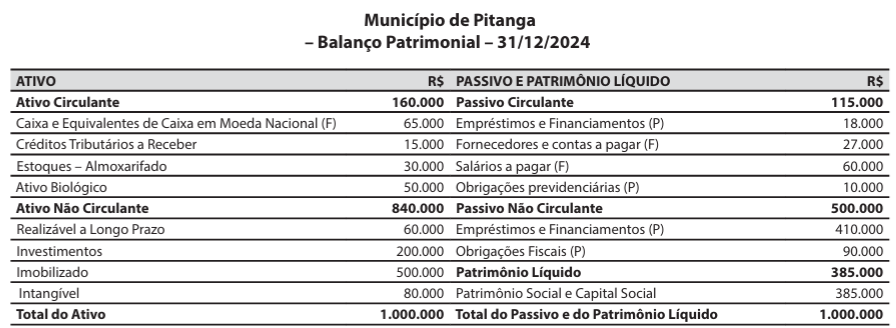

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Em 31/01/2025, o valor do total do ativo do município de Pitanga foi de: