Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604083

Contabilidade Pública

De acordo com a NBC TSP - RECEITA DE TRANSAÇÃO SEM CONTRAPRESTAÇÃO, quando uma entidade do setor público adquire

um ativo por meio de uma transação sem contraprestação, esse ativo deve ser mensurado inicialmente

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604082

Contabilidade Pública

Uma escola do setor público serve, diariamente, café da manhã e almoço a seus alunos. Para as refeições, a escola adquire,

semanalmente, frutas e verduras, e trimestralmente, alimentos não perecíveis. Todas as compras são pagas à vista.

Em julho, a escola gastou R$ 4.000,00 com frutas e verduras e R$ 20.000,00 com os produtos não perecíveis, para serem estocados e utilizados até setembro.

Os caixas consumidos, respectivamente, pela Atividade Operacional e pela Atividade de Investimento, na Demonstração dos Fluxos de Caixa da escola, foram

Em julho, a escola gastou R$ 4.000,00 com frutas e verduras e R$ 20.000,00 com os produtos não perecíveis, para serem estocados e utilizados até setembro.

Os caixas consumidos, respectivamente, pela Atividade Operacional e pela Atividade de Investimento, na Demonstração dos Fluxos de Caixa da escola, foram

Ano: 2025

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2025 - CFC - Bacharelado em Ciências Contábeis - 2º Exame |

Q3604081

Contabilidade Pública

Em janeiro de 2024, um município adquiriu computadores para o edifício-sede da Prefeitura por R$ 50.000,00, classificandoos como ativo imobilizado. O transporte do estabelecimento do fornecedor para o edifício foi de R$ 5.000,00, pagos pelo

município. Além disso, os custos de preparação dos locais para a instalação dos computadores foram de R$ 10.000,00.

Após estarem devidamente instalados, o município gastou R$ 8.000,00 para treinar os funcionários que utilizarão esses computadores.

O valor a ser reconhecido a título desse ativo, inicialmente, é

Após estarem devidamente instalados, o município gastou R$ 8.000,00 para treinar os funcionários que utilizarão esses computadores.

O valor a ser reconhecido a título desse ativo, inicialmente, é

Q3601176

Contabilidade Pública

O Relatório Resumido da Execução

Orçamentária é obrigatório para os Poderes e para

o Ministério Público, que adotarão suas regras

próprias de divulgação. Esse Relatório Resumido

deve conter, no mínimo:

I demonstrativo de medidas corretivas.

II demonstrativo da execução da receita e da despesa.

III demonstrativo de despesa com pessoal.

IV balanço Orçamentário.

Dos itens acima mencionados fazem partes desse relatório resumido apenas:

I demonstrativo de medidas corretivas.

II demonstrativo da execução da receita e da despesa.

III demonstrativo de despesa com pessoal.

IV balanço Orçamentário.

Dos itens acima mencionados fazem partes desse relatório resumido apenas:

Q3601174

Contabilidade Pública

A contabilidade aplicada ao setor público

obedece aos princípios fundamentais de

contabilidade; pode-se dizer que a escrituração da

receita e despesa orçamentária, em relação ao

reconhecimento do regime contábil, deve ser

entendida da seguinte forma:

I Sob o enfoque orçamentário: entende-se que o regime contábil é o misto, pois, a receita orçamentária é reconhecida pelo regime de ........................, e a despesa orçamentária pelo regime de.......................

II Sob o enfoque patrimonial: entende-se que a receita e a despesa orçamentária são reconhecidas pelo regime de.........................

A opção que apresenta, respectivamente, os termos que preenchem de forma correta os espaços vazios do texto é

I Sob o enfoque orçamentário: entende-se que o regime contábil é o misto, pois, a receita orçamentária é reconhecida pelo regime de ........................, e a despesa orçamentária pelo regime de.......................

II Sob o enfoque patrimonial: entende-se que a receita e a despesa orçamentária são reconhecidas pelo regime de.........................

A opção que apresenta, respectivamente, os termos que preenchem de forma correta os espaços vazios do texto é

Q3601173

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público é

organizada na forma de sistema de informações cujos

subsistemas, conquanto possam oferecer produtos

diferentes em razão da respectiva especificidade,

convergem para o produto final que é a informação

sobre o patrimônio público.

Os subsistemas listados abaixo formam, atualmente, o Sistema Contábil de Informação do Setor Público, EXCETO

Os subsistemas listados abaixo formam, atualmente, o Sistema Contábil de Informação do Setor Público, EXCETO

Q3600971

Contabilidade Pública

Analise as afirmativas a seguir:

I De acordo com o artigo 36 da Lei Federal 4.320/64, “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até 31 de dezembro de cada exercício financeiro, sem distinguir as processadas das não processadas.”

II Uma vez empenhada a despesa e não sendo paga até 31 de dezembro, será considerada como Restos a Pagar, para efeito do encerramento do exercício financeiro.

Sobre essas afirmativas, é certo que

I De acordo com o artigo 36 da Lei Federal 4.320/64, “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até 31 de dezembro de cada exercício financeiro, sem distinguir as processadas das não processadas.”

II Uma vez empenhada a despesa e não sendo paga até 31 de dezembro, será considerada como Restos a Pagar, para efeito do encerramento do exercício financeiro.

Sobre essas afirmativas, é certo que

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Técnico Judiciário - Área Administrativa |

Q3598820

Contabilidade Pública

As demonstrações contábeis são compostas por demonstrações identificadas por lei, sendo que aquela que demonstra as receitas e despesas previstas em confronto com as realizadas corresponde

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

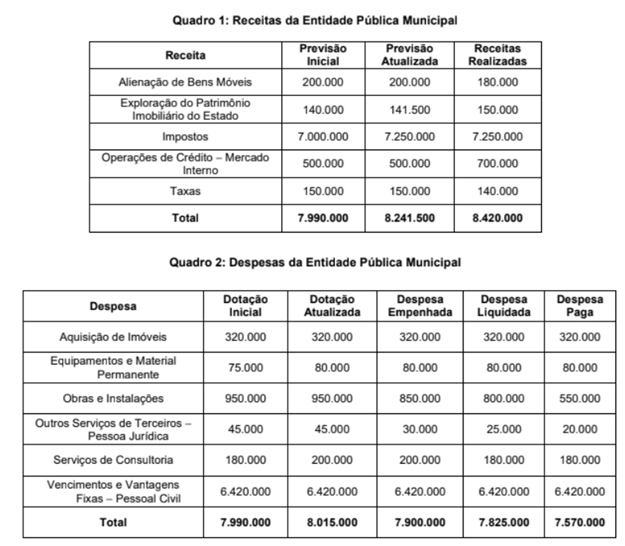

Q3596239

Contabilidade Pública

Texto associado

Atenção: Utilize as informações seguintes para responder à questão.

As informações dos Quadros 1 e 2 fazem parte das receitas e despesas referentes ao exercício financeiro de 2024 de uma

entidade pública municipal. Os valores estão expressos em Reais (R$).

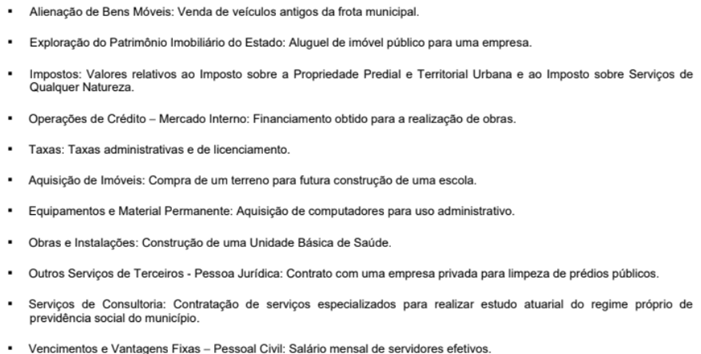

As receitas e despesas se referem a:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a diferença total entre as Despesas Orçamentárias

Correntes Empenhadas e as Receitas Orçamentárias de Capital Realizadas no exercício financeiro de 2024 é positiva, em reais,

de

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596236

Contabilidade Pública

Texto associado

Atenção: Utilize as informações seguintes para responder à questão.

As informações dos Quadros 1 e 2 fazem parte das receitas e despesas referentes ao exercício financeiro de 2024 de uma

entidade pública municipal. Os valores estão expressos em Reais (R$).

As receitas e despesas se referem a:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2024, a entidade pública deve realizar a inscrição de restos a pagar

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596234

Contabilidade Pública

A classificação por fontes ou destinações de recursos auxilia no controle das disponibilidades financeiras das entidades públicas.

Acerca desse tema, o Manual de Contabilidade Aplicada ao Setor Público determina que

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596233

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, para o exercício financeiro de 2025, consideram-se

despesas de exercícios anteriores

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596218

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, tem-se

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596217

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, uma variação patrimonial

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596216

Contabilidade Pública

Texto associado

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Quanto às demonstrações contábeis da entidade pública, o valor total de R$ 127.000,00 deve integrar o saldo exposto como

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596215

Contabilidade Pública

Texto associado

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Considerando que a entidade pública utiliza o método linear de depreciação para os bens móveis e o modelo do custo para a

mensuração após o reconhecimento, o valor líquido contábil dos bens móveis em 31/12/2024, após o reconhecimento da depreciação referente ao exercício financeiro de 2024 e da realização do teste de redução ao valor recuperável dos bens, é de

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596214

Contabilidade Pública

Texto associado

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Com base no Plano de Contas Aplicado ao Setor Público, o registro contábil da transação ocorrida em

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596213

Contabilidade Pública

Texto associado

Atenção: Considere as determinações do Manual de Contabilidade Aplicada ao Setor Público e as seguintes informações sobre

bens móveis de uma entidade pública para responder à questão.

05/12/2019: empenho de despesa pelo valor total de R$ 127.000,00 para a aquisição dos bens móveis.

19/12/2019: recebimento integral dos bens móveis pela entidade pública e registro do crédito empenhado em liquidação

pelo valor total empenhado em 05/12/2019.

09/01/2020: liquidação da despesa pelo valor total empenhado em 05/12/2019.

01/04/2020: os bens móveis foram colocados no local e em condição de funcionamento, na forma pretendida pela

administração da entidade pública. Nesta data, a vida útil e o valor residual foram estimados, respectivamente, em 8 anos e

R$ 43.000.00.

01/06/2020: pagamento da despesa pelo valor total empenhado em 05/12/2019.

31/12/2024: após o reconhecimento da depreciação referente ao exercício financeiro de 2024, efetuou-se o primeiro teste

de redução ao valor recuperável dos bens móveis e se constatou que o valor justo líquido de despesas de venda e o valor

em uso dos bens móveis eram, respectivamente, R$ 75.000,00 e R$ 79.500,00.

Considerando que a entidade pública utiliza o método linear de depreciação para os bens móveis, a entidade pública

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596212

Contabilidade Pública

O resultado patrimonial referente ao exercício financeiro de 2024 de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é impactado pelo

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596211

Contabilidade Pública

Quanto aos elementos das demonstrações contábeis, a NBC TSP Estrutura Conceitual determina que