Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Q484507

Contabilidade Pública

A parte I do Manual de Contabilidade Aplicada ao Setor Público, que aborda os Procedimentos Contábeis Orçamentários, trata da classificação orçamentária por fontes e destinações de recursos. Acerca dessa classificação, analise as afirmativas a seguir.

I) Um mesmo código é utilizado para o controle das destinações da receita orçamentária e para controle das fontes financiadoras da despesa orçamentária.

II) O controle das disponibilidades financeiras por fonte e destinação de recursos deve ser feito apenas durante a execução orçamentária.

III) O princípio da não vinculação de receitas veda a apresentação das receitas por vinculação de recursos na proposta orçamentária.

IV) Na destinação ordinária ocorre a alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Está correto somente o que se afirma em:

I) Um mesmo código é utilizado para o controle das destinações da receita orçamentária e para controle das fontes financiadoras da despesa orçamentária.

II) O controle das disponibilidades financeiras por fonte e destinação de recursos deve ser feito apenas durante a execução orçamentária.

III) O princípio da não vinculação de receitas veda a apresentação das receitas por vinculação de recursos na proposta orçamentária.

IV) Na destinação ordinária ocorre a alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Está correto somente o que se afirma em:

Q484497

Contabilidade Pública

Conforme as normas vigentes no Brasil, nas entidades públicas os sistemas de contabilidade devem ser organizados em subsistemas que gerem informações específicas, de acordo com as necessidades dos usuários. Constitui uma informação gerada no âmbito do subsistema de informações patrimoniais:

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482538

Contabilidade Pública

É necessário compreender os diferentes aspectos (patrimonial, orçamentário e fiscal) da contabilidade aplicada ao setor público, de maneira a não se realizar interpretações equivocadas a respeito das mais variadas informações contábeis.

Considerando esses diferentes aspectos, assinale a alternativa INCORRETA.

Considerando esses diferentes aspectos, assinale a alternativa INCORRETA.

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482537

Contabilidade Pública

Sobre o patrimônio público e os procedimentos contábeis orçamentários, analise as afirmativas a seguir.

I. O Poder Legislativo aprova as ações de governo buscando a aplicação efetiva do gasto, e não necessariamente os itens de gastos.

II. A etapa “em liquidação” evidencia a ocorrência do fato gerador da variação patrimonial diminutiva, com o surgimento de um passivo exigível.

III. Os lançamentos contábeis referentes a uma operação de crédito, quando do empenho da dotação orçamentária, são:

D 6.2.2.1.1.xx.xx Crédito disponível

C 6.2.2.1.3.01.xx Crédito empenhado a liquidar

D 6.2.2.1.3.01.xx Crédito empenhado a liquidar

C 6.2.2.1.3.02.xx Crédito empenhado em liquidação

D 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

D 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos

C 8.2.1.1.2.xx.xx Disponibilidade por destinação de recursos comprometida por empenho

Está(ão) CORRETA(S)a(s) afirmativa(s):

I. O Poder Legislativo aprova as ações de governo buscando a aplicação efetiva do gasto, e não necessariamente os itens de gastos.

II. A etapa “em liquidação” evidencia a ocorrência do fato gerador da variação patrimonial diminutiva, com o surgimento de um passivo exigível.

III. Os lançamentos contábeis referentes a uma operação de crédito, quando do empenho da dotação orçamentária, são:

D 6.2.2.1.1.xx.xx Crédito disponível

C 6.2.2.1.3.01.xx Crédito empenhado a liquidar

D 6.2.2.1.3.01.xx Crédito empenhado a liquidar

C 6.2.2.1.3.02.xx Crédito empenhado em liquidação

D 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (F)

C 2.1.2.2.x.xx.xx Empréstimos a curto prazo – externo (P)

D 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos

C 8.2.1.1.2.xx.xx Disponibilidade por destinação de recursos comprometida por empenho

Está(ão) CORRETA(S)a(s) afirmativa(s):

Ano: 2015

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

TCE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2015 - TCE-MG - Auditor/Conselheiro Substituto do Tribunal de Contas |

Q482536

Contabilidade Pública

A Lei n. 4.320 de 1964 classifica as receitas públicas em diferentes categorias econômicas.

A esse respeito, assinale a alternativa que apresenta CORRETAMENTE as receitas associadas com as suas categorias econômicas, apresentadas entre parênteses.

A esse respeito, assinale a alternativa que apresenta CORRETAMENTE as receitas associadas com as suas categorias econômicas, apresentadas entre parênteses.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assessor Jurídico/Procurador Geral |

Q477676

Contabilidade Pública

Nas demonstrações do Balanço Patrimonial, segundo as determinações da Lei Geral do Orçamento, os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa, estão compreendidos no

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Área Administrativa |

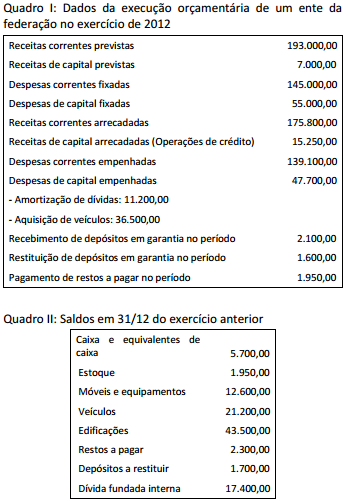

Q467144

Contabilidade Pública

Considerando as informações dos Quadros I e II, e que 90% das despesas correntes e 80% das despesas de capital executadas foram pagas, o valor inscrito em restos a pagar no exercício de 2012 foi:

Q2758281

Contabilidade Pública

O ato da repartição competente, pelo qual se verifica a procedência do crédito fiscal,

a pessoa que lhe é devedora, e inscreve o débito desta, corresponde ao estágio da

receita denominado:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807978

Contabilidade Pública

Uma entidade do setor público realizou a venda de um veículo do ativo imobilizado, o

qual apresentava os seguintes valores registrados em 31.12.2013:

A administração pública orçou a venda do veículo para o exercício de 2014 por R$28.000,00. Além de registro em contas de controle, o recebimento do valor da venda, à vista, em 2014, pelo valor orçado, irá resultar em:

A administração pública orçou a venda do veículo para o exercício de 2014 por R$28.000,00. Além de registro em contas de controle, o recebimento do valor da venda, à vista, em 2014, pelo valor orçado, irá resultar em:

Ano: 2014

Banca:

Makiyama

Órgão:

CAU-SP

Prova:

Makiyama - 2014 - CAU-SP - Assistente Técnico Contábil |

Q502705

Contabilidade Pública

A NBC T 16.2 estabelece o conceito de patrimônio público, sua classificação sob o enfoque contábil, o conceito e a estrutura do sistema de informação contábil. De acordo com essa norma, os atos de gestão com funções específicas de controle serão registrados no subsistema de informação denominado:

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 2

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova II |

Q463811

Contabilidade Pública

De acordo com a característica da compreensibilidade, as informações sobre temas complexos

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 2

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova II |

Q463808

Contabilidade Pública

Assinale a opção que indica o princípio contábil que é base indispensável à integridade e à fidedignidade dos registros contábeis dos atos e dos fatos que afetam o patrimônio da entidade pública.

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458290

Contabilidade Pública

A companhia Araguaia reconheceu, no seu balanço, a redução do valor de Semoventes. Tal redução representa uma?

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446124

Contabilidade Pública

Sobre os Princípios de Contabilidade sob a Perspectiva do Setor Público, considere:

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. A continuidade está vinculada ao estrito cumprimento da destinação social do patrimônio pelo ente público, ou seja, a continuidade da entidade se dá enquanto houver geração de lucro pelo ente público.

III. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, no reconhecimento inicial e após o reconhecimento inicial, mensurados pelo custo histórico.

IV. O Princípio da Competência aplica-se integralmente ao Setor Público.

Está correto o que se afirma APENAS em

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. A continuidade está vinculada ao estrito cumprimento da destinação social do patrimônio pelo ente público, ou seja, a continuidade da entidade se dá enquanto houver geração de lucro pelo ente público.

III. O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser, no reconhecimento inicial e após o reconhecimento inicial, mensurados pelo custo histórico.

IV. O Princípio da Competência aplica-se integralmente ao Setor Público.

Está correto o que se afirma APENAS em

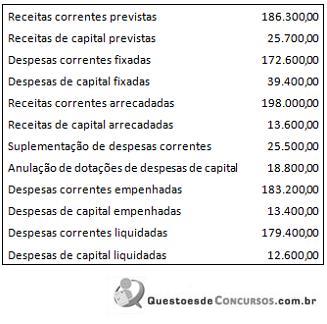

Q444626

Contabilidade Pública

Ao final de um determinado exercício, os dados da execução orçamentária foram levantados pela Contabilidade, conforme o quadro a seguir.

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

Q444622

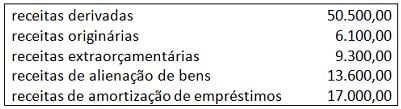

Contabilidade Pública

A NBC T 16.6 - Demonstrações Contábeis, aprovada pela Resolução CFC nº 1.133/2008, orienta a elaboração da Demonstração dos Fluxos de Caixa por entidades do setor público. Considere os dados apresentados a seguir e as orientações da NBC T 16.6.

O total de ingressos que devem compor o fluxo de caixa das operações é:

O total de ingressos que devem compor o fluxo de caixa das operações é:

Q444620

Contabilidade Pública

O Decreto nº 93.872/1986 dispõe sobre a conceituação e o tratamento das despesas de exercícios anteriores. De acordo com as disposições do decreto, despesas que NÃO se tenham processado na época própria são:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436246

Contabilidade Pública

Considerando os aspectos tributários contábeis, o sistema de custos e o plano de contas do setor público, julgue os seguintes itens.

Caso um órgão público efetue pagamento a fornecedor com acréscimo de juros por atraso no pagamento, a retenção na fonte do imposto sobre a renda e demais contribuições aplicáveis deverá incidir sobre o valor original da nota fiscal, excluídos os acréscimos de mora.

Caso um órgão público efetue pagamento a fornecedor com acréscimo de juros por atraso no pagamento, a retenção na fonte do imposto sobre a renda e demais contribuições aplicáveis deverá incidir sobre o valor original da nota fiscal, excluídos os acréscimos de mora.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436241

Contabilidade Pública

Com relação às variações patrimoniais e à mensuração de ativos e passivos, julgue os itens a seguir.

Caso um órgão público diminua do seu passivo elemento decorrente do pagamento de empréstimo tomado, haverá variação patrimonial ativa independente da execução orçamentária.

Caso um órgão público diminua do seu passivo elemento decorrente do pagamento de empréstimo tomado, haverá variação patrimonial ativa independente da execução orçamentária.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436238

Contabilidade Pública

Considerando os princípios de contabilidade no setor público, julgue os itens subsequentes.

No âmbito da contabilidade do setor público, é vedado o uso do critério de contagem do inventário por amostragem.

No âmbito da contabilidade do setor público, é vedado o uso do critério de contagem do inventário por amostragem.