Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

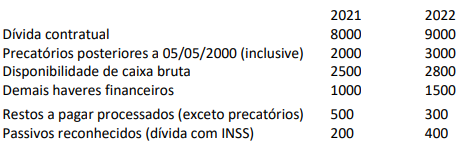

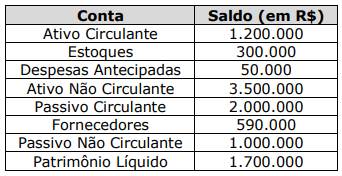

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

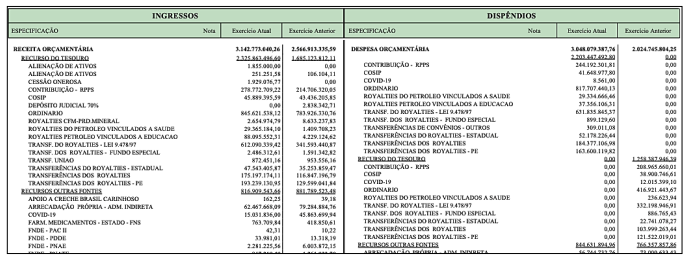

Em relação aos dados anteriores do RREO do exercício de 2022, assinale a afirmativa correta.

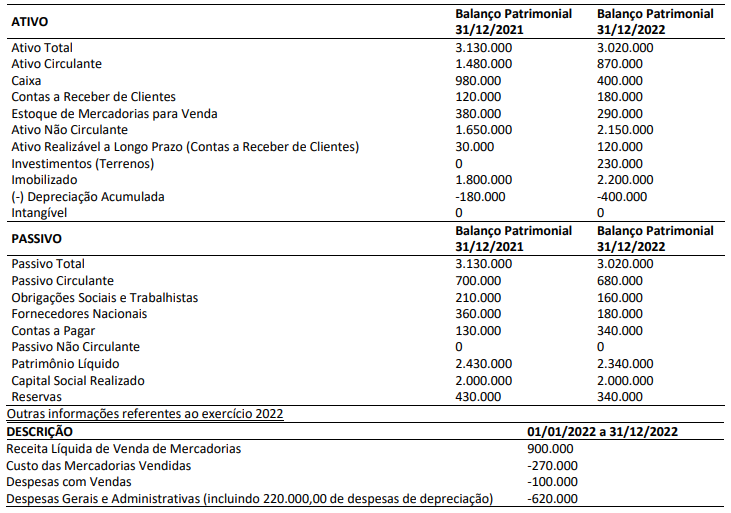

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

Como se observa na imagem, os impostos são uma importante fonte de recursos para o município, tendo respondido por cerca de 12% das receitas correntes naquele ano. Entre os impostos de competência municipal, está o Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU), que tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, localizado na zona urbana, por natureza ou por acessão física. Para os efeitos desse imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos construídos ou mantidos pelo Poder Público, como, por exemplo:

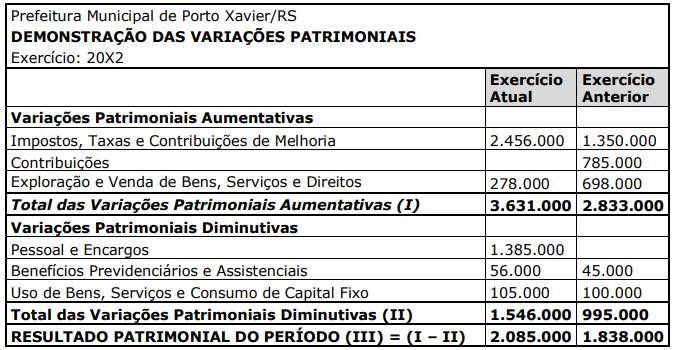

Com base na imagem apresentada, conclui-se que o saldo apurado na última coluna é

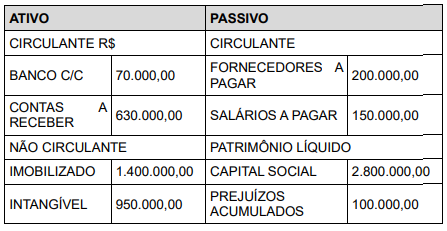

A imagem apresentada se refere:

Considerando os valores apresentados, assinale a alternativa que indica os valores de Pessoal e Encargos de 20X1, e de Contribuições em 20X2, respectivamente.

Qual é o índice de Liquidez Corrente?

Para os efeitos da Lei 4.320/64, consideram-se “subvenções”:

Lei 4.320/64. Da lei de Orçamento, é incorreto afirmar.

Assinale a alternativa que apresenta possíveis classificações das despesas orçamentárias.

O quadro a seguir apresenta, de forma resumida, um exemplo de uma das demonstrações contábeis aplicadas ao setor público. Analise as alternativas e assinale a que apresenta o nome correto dessa demonstração.

<ENTE DA FEDERAÇÃO> | ||

<NOME DO DEMONSTRATIVO> | ||

EXERCÍCIO: 20X2 |

||

INGRESSOS | ||

Nota |

Exercício Atual |

Exercício Anterior |

Receita Orçamentária (I) |

||

Ordinária |

||

Vinculada |

||

Recursos Vinculados à Educação |

||

Recursos Vinculados à Previdência Social – RPPS |

||

(...) |

||

Outras Destinações de Recursos |

||

Transferências Financeiras Recebidas (II) |

||

Transferências Recebidas para a Execução Orçamentária |

||

Transferências Recebidas para Aportes de recursos para o RGPS |

||

(...) |

||

Recebimentos Extraorçamentários (III) |

||

Inscrição de Restos a Pagar Não Processados |

||

(...) |

||

Saldo do Exercício Anterior (IV) |

||

Caixa e Equivalentes de Caixa |

||

Depósitos Restituíveis e Valores Vinculados |

||

TOTAL (V) = (I + II + III + IV) | ||

DISPÊNDIOS | ||

Nota |

Exercício Atual |

Exercício Anterior |

Despesa Orçamentária (VI) |

||

Ordinária |

||

Vinculada |

||

Recursos Destinados à Educação |

||

Recursos Destinados à Saúde |

||

Recursos Destinados à Previdência Social – RPPS |

||

(...) |

||

Transferências Financeiras Concedidas (VII) |

||

Transferências Concedidas para a Execução Orçamentária |

||

(...) |

||

Pagamentos Extraorçamentários (VIII) |

||

Pagamentos de Restos a Pagar Processados |

||

Saldo para o Exercício Seguinte (IX) |

||

Caixa e Equivalentes de Caixa |

||

Depósitos Restituíveis e Valores Vinculados |

||

TOTAL (X) = (VI + VII + VIII + IX) | ||

As contas de controle servem de forma geral para registrar, controlar e apresentar resultados de movimentações e saldos de itens que ultrapassam o controle orçamentário e patrimonial das entidades públicas. Sobre essas contas, classes 7 e 8, analise as assertivas abaixo e assinale a alternativa correta.

I. Contas de atos potenciais têm a finalidade de controlar contabilmente os atos potenciais oriundos de contratos, convênios, acordos, ajustes e outros instrumentos congêneres que possam afetar o patrimônio da entidade de forma imediata ou indiretamente.

II. Controle da administração financeira (7.2) e execução da administração financeira (8.2) compreendem as contas de registro da programação financeira e de controle das disponibilidades por destinação de recursos.

III. Dívida ativa (7.3) e execução da dívida ativa (8.2.3) registram o controle dos créditos a serem inscritos em dívida ativa, aqueles que se encontram em processamento.

Analise o Balanço Orçamentário do município de Iomerê/SC e assinale a alternativa correta.

|

Prefeitura Municipal de Iomerê/SC BALANÇO ORÇAMENTÁRIO 31 DE DEZEMBRO DE 2022 | |||

Receita Orçamentária |

Previsão |

Execução |

Diferença |

Receitas Correntes |

47.538.000 |

24.013.000 |

23.525.000 |

Receitas Tributárias |

31.785.000 |

20.100.000 |

|

Receitas Patrimoniais |

425.000 |

325.000 |

|

Receitas de Transferências da União |

6.395.000 |

4.295.000 |

2.100.000 |

Receitas de Transferências do Estado |

8.450.000 |

7.450.000 |

1.000.000 |

Outras Receitas Correntes |

158.000 |

158.000 |

|

Receitas de Capital |

10.900.000 |

1.150.000 |

9.750.000 |

Operações de Crédito |

10.500.000 |

1.150.000 |

|

Alienação de Bens |

400.000 |

400.000 |

|

Total |

58.438.000 |

25.163.000 |

33.275.000 |

Lucro Líquido do Exercício: R$ 540.000,00.

Com base nos dados acima, o Índice de Liquidez Corrente e a Rentabilidade sobre o Patrimônio Líquido são:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (9ª edição), as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento. Marque a alternativa CORRETA.

Conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), Ativo Imobilizado é o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período (exercício). Sobre os bens públicos, marque a alternativa INCORRETA.

O Balanço Orçamentário, conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), compatibilizando as disposições normativas e legais, é composto por: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados. Sobre o tema, é CORRETO afirmar:

Em consonância com Manual de Contabilidade Aplicada ao Setor Público (9ª edição), o Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Sobre o PCASP, é INCORRETO afirmar:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), a informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

-

Marque a alternativa INCORRETA.