Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

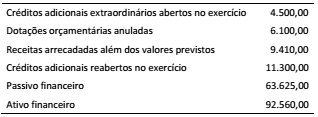

Em um município, a necessidade de abrir novas despesas fez com que o secretário de planejamento solicitasse um levantamento dos recursos disponíveis.

Foram fornecidos os seguintes dados (valores em milhares de reais):

Considerando os dados apresentados, os recursos disponíveis

para abertura do crédito adicional pretendido, em milhares de

reais, totalizam:

Os dados a seguir foram extraídos do Relatório de Gestão Fiscal Consolidado de um município referente ao exercício de 2016.

A partir da análise dos dados e à luz das regras fiscais aplicáveis,

é correto afirmar que:

Considere o Quadro 1 a seguir, com dados da arrecadação de um ente municipal durante o exercício de 2016. Os valores estão expressos em milhões de reais.

No momento da arrecadação de impostos é realizado o lançamento a seguir, o qual demonstra uma informação de natureza patrimonial.

D 1.1.1.1 Caixa e Equivalentes de Caixa em Moeda Nacional (F)

C 1.1.2.1 Créditos Tributários a Receber (P)

Esse lançamento representa o seguinte fato contábil:

Considere as seguintes despesas.

(a) pessoal e encargos;

(b) aluguel de veículos.

Os empenhos dessas despesas podem ser classificados, respectivamente, como:

Embora todo gasto público seja comumente chamado de despesa, nem sempre o gasto causa redução no patrimônio da entidade, mas apenas uma mutação, ou seja, uma despesa não efetiva.

Constitui um exemplo de despesa corrente não efetiva:

O Banco Beta transferiu para a conta da Prefeitura de Rio Alegria, em 20 de fevereiro de 20X1, o valor de R$250.000,00, referente aos carnês de IPTU pagos.

A etapa da receita orçamentária a que essa situação se refere é o(a):

O Quadro I a seguir apresenta as receitas tributárias realizadas do Estado Fênix, relativas ao exercício 20X1, extraídas do Balanço Orçamentário do ente.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

as políticas contábeis significativas, a exemplo da adoção de

custo histórico, valor realizável líquido ou valor recuperável.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

a impossibilidade de determinação do valor de ativo recebido

em doação.

A contabilidade de um ente público apresentou as seguintes informações (valores em reais).

Acerca dessa situação, considerando a correta classificação das referidas operações, bem como a correta elaboração da respectiva demonstração de fluxo de caixa, julgue o seguinte item.

O fluxo das atividades operacionais gerou R$ 200 para a conta

caixa.

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

a perda por valor recuperável de R$ 12.000 deve-se ao fato de

o custo histórico ser superior ao valor de uso do bem.

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o valor contábil do ativo imobilizado, determinado pelo custo

de aquisição, deduzido da depreciação acumulada e das

provisões de perdas para recuperabilidade, é de R$ 180.000.

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

o imobilizado poderia ser reavaliado se a comissão de licitação

do ente identificasse que o valor de venda do bem é superior ao

valor contábil.

Julgue o item subsequente, relativo a receita e despesas públicas.

Na contabilização de valores relativos a ingressos

extraorçamentários, o gestor deve vincular tais recursos às

fontes que financiam a execução de políticas públicas.

Julgue o item subsequente, relativo a receita e despesas públicas.

O empenho para pagamento de contas cujo valor mensal seja

desconhecido, como a conta de energia elétrica, deverá ser

feito por meio de empenho denominado global, que abarque

montante suficiente para todos os meses do ano.