Questões de Concurso Comentadas sobre contabilidade pública

Foram encontradas 3.543 questões

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Fiscal de Tributos |

Q1702492

Contabilidade Pública

São características qualitativas incluídas nos relatórios contábeis

que tornam a informação útil para os usuários da informação

contábil no setor público

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Fiscal de Tributos |

Q1702491

Contabilidade Pública

Os objetivos da elaboração e divulgação da informação contábil

no setor público são determinados com base

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Fiscal de Tributos |

Q1702490

Contabilidade Pública

De acordo com a estrutura conceitual para elaboração e divulgação

de informação contábil pelas entidades do setor público, constituem

entidades do setor público

Ano: 2020

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2020 - Prefeitura de Cabedelo - PB - Auditor de Controle Interno |

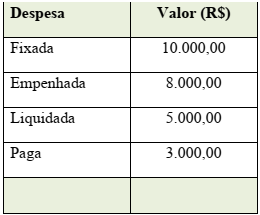

Q1700126

Contabilidade Pública

Considere os dados constantes na tabela:

Com base nos dados da tabela, o valor dos Restos a

Pagar Processados e dos Restos a Pagar NãoProcessados são, em R$, respectivamente iguais a:

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Auditor Fiscal |

Q1693256

Contabilidade Pública

Considerando as técnicas orçamentárias e as fases relacionadas à

despesa pública, assinale a opção correta.

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Auditor Fiscal |

Q1693255

Contabilidade Pública

O reconhecimento da possibilidade de que um ativo não consiga

recuperar seu valor contábil é uma exigência da nova contabilidade

pública. A necessidade de realizar esse reconhecimento pode ser

percebida com o uso de informações oriundas de fontes internas ou

de fontes externas. Constitui exemplo de fonte interna de redução

do valor recuperável

Ano: 2020

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Barra dos Coqueiros - SE

Prova:

CESPE / CEBRASPE - 2020 - Prefeitura de Barra dos Coqueiros - SE - Auditor Fiscal |

Q1693254

Contabilidade Pública

Por ocasião da implantação da metodologia de depreciação

na contabilidade da área pública, foi necessário reavaliar o valor

contábil dos bens públicos em relação ao seu valor justo,

gerando-se ganhos ou perdas contábeis. Determinado bem público recebeu uma depreciação de

R$ 1.000 em determinado período, possuindo saldo positivo na

rubrica que registra a citada reavaliação patrimonial. A parcela de

depreciação não associada ao custo histórico do bem é de R$ 300.

No caso desse bem público hipotético, a contabilização da sua depreciação implicará um registro em variações patrimoniais diminutivas

No caso desse bem público hipotético, a contabilização da sua depreciação implicará um registro em variações patrimoniais diminutivas

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Auxiliar de Contabilidade |

Q1686069

Contabilidade Pública

As receitas são todas as entradas de recursos, em determinado período, que o Estado utiliza para financiar seus

gastos, podendo ou não se incorporar ao seu patrimônio.

As receitas orçamentárias são classificadas como receitas

orçamentárias e extraorçamentárias. Em relação às receitas extraorçamentárias, analise as afirmativas a seguir.

I. Integram o orçamento público, constituindo renda da

administração, uma vez que a sua execução é ligada à

execução do orçamento.

II. São entradas que provocam alterações do patrimônio

Financeiro; porém, não modificam o seu saldo.

III. Constitui numerário do Estado, sendo o mesmo depositário dos valores e não possui caráter temporário.

IV. No momento do ingresso da receita extraorçamentária,

o Estado é apenas considerado seu depositário e, nesse

instante, é gerada uma elevação equivalente de valor no

ativo e no passivo, ambos financeiros, mantendo inalterado o saldo patrimonial financeiro.

Está correto o que se afirma apenas em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Analista de Recursos Humanos |

Q1685241

Contabilidade Pública

Considerando que a Lei Orçamentária do Município de

Capanema/PR estimou a receita tributária para o ano de

2020 em R$ 30.800.000,00 e que esta corresponde a 20%

da Receita Corrente Municipal, calcule a Receita Corrente

Municipal:

Ano: 2020

Banca:

MSConcursos

Órgão:

Câmara de Três Rios - RJ

Prova:

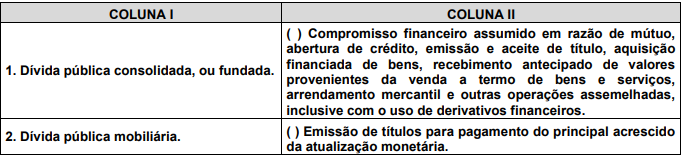

MS CONCURSOS - 2020 - Câmara de Três Rios - RJ - Procurador Jurídico |

Q1678744

Contabilidade Pública

Texto associado

Em conformidade ao que expressa a Lei Complementar nº 101/2000, responda às próximas duas questões.

Relacione a Coluna I com a Coluna II e assinale a alternativa que contemple a sequência correta.

Ano: 2020

Banca:

ADM&TEC

Órgão:

Prefeitura de Gravatá - PE

Prova:

ADM&TEC - 2020 - Prefeitura de Gravatá - PE - Auditor |

Q1672903

Contabilidade Pública

Analise as afirmativas a seguir:

I. As receitas orçamentárias de capital são arrecadadas

dentro do exercício financeiro, aumentam as disponibilidades

financeiras do Estado e são instrumentos de financiamento

dos programas e ações orçamentários, a fim de se atingirem

as finalidades públicas. De forma diversa das receitas

correntes, as receitas de capital em geral não provocam

efeito sobre o patrimônio líquido da entidade.

II. A importância relativa das características qualitativas da

informação contábil em cada situação é uma questão de

julgamento profissional. Via de regra, a meta é alcançar o

equilíbrio apropriado entre as características para satisfazer

aos objetivos da elaboração e da divulgação da informação

contábil.

III. A Lei de Orçamento deve compreender todas as receitas,

inclusive as de operações de crédito autorizadas em lei.

Marque a alternativa CORRETA:

Marque a alternativa CORRETA:

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638076

Contabilidade Pública

A entrega de valores a um servidor para futura prestação

de contas, conforme determina as normas aplicáveis à

contabilidade pública, é denominada

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638075

Contabilidade Pública

A Conta Única do Tesouro Nacional, que acolhe todas as

disponibilidades financeiras da União, inclusive fundos,

de suas autarquias e fundações, é mantida pelo/pela

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638074

Contabilidade Pública

Das etapas da receita orçamentária, assinale aquela que

se refere à entrega dos recursos devidos ao Tesouro pelos

contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638073

Contabilidade Pública

O pagamento de restos a pagar não processados, uma

vez liquidados, será registrado como de natureza da informação orçamentária com a seguinte contabilização:

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638072

Contabilidade Pública

Será considerada realizada a variação patrimonial aumentativa

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638020

Contabilidade Pública

Para fins de cômputo da Receita Corrente Líquida (RCL),

o prazo abrangerá

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638019

Contabilidade Pública

As despesas de exercícios anteriores poderão ser pagas

desde que

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638018

Contabilidade Pública

O cancelamento de despesas inscritas em restos a pagar

possibilitará

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Administração |

Q1638017

Contabilidade Pública

De acordo com as normas estabelecidas, será objeto de

Lançamento na contabilidade pública valores que