Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

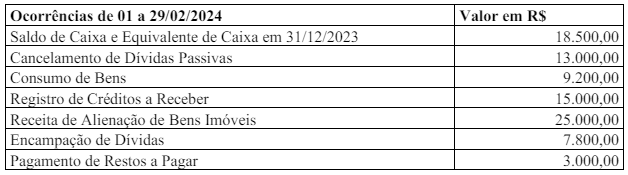

Instrução: Tomando como base as informações abaixo, responda à questão.

Instrução: Tomando como base as informações abaixo responda à questão.

Outras informações:

• O processo de natureza tributária, no valor de R$ 14.000,00, refere-se à cobrança a maior do Imposto Predial Territorial Urbano – IPTU; é uma obrigação presente decorrente de evento passado, tem provável desembolso estimado de forma confiável;

• O processo de natureza trabalhista, no valor de R$ 12.000,00, ajuizada por terceirizado que prestou serviços ao município por um ano, é uma obrigação que resulta de evento passado, tem possível desembolso cujo valor não pode ser estimado de forma confiável; e,

• O processo de natureza ambiental, no valor de R$ 8.000,00, é uma obrigação que resulta de evento passado, a possiblidade de desembolso é remota apesar do valor ser estimado de forma confiável.

Considerando somente as informações apresentadas e a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, deve ser reconhecida uma provisão e contabilizada no Passivo com valor de

I. A amortização para cada período deve ser reconhecida no resultado, contra uma conta de despesa. II. Se não for possível determinar, com segurança, o padrão de consumo previsto pela entidade dos benefícios econômicos futuros ou serviços potenciais, deve ser utilizado o método de amortização das unidades produzidas. III. Um valor residual diferente de zero implica que a entidade espera a alienação do ativo intangível antes do final de sua vida econômica.

Quais estão corretas?

Em 30/12/2022, um tesoureiro da Prefeitura Municipal de CVR foi requisitado para auxiliar o registro contábil de obrigações decorrentes de processos judiciais em desfavor da Fazenda Pública. Com base nos estudos de grupo intersetorial de trabalho, foi elaborada a tabela a seguir:

Assinale a alternativa que apresenta o saldo a ser registrado como provisão em contas de passivo.

Assinale a alternativa que apresenta o saldo a ser registrado como provisão em contas de passivo.

Tendo em conta os aspectos da reavaliação e depreciação de ativos, passivos contingentes e sistemas de custos no setor público, julgue o item subsecutivo.

Um passivo contingente pode decorrer de uma obrigação

possível ou presente, resultante de eventos passados, mas

que não é reconhecida na contabilidade da entidade, seja

porque é improvável uma saída de recursos para satisfazer à

obrigação ou porque não é possível fazer uma estimativa

confiável do valor dessa obrigação.

Tendo em conta os aspectos da reavaliação e depreciação de ativos, passivos contingentes e sistemas de custos no setor público, julgue o item subsecutivo.

A depreciação de prédios públicos deve ser calculada com

base no custo de construção, deduzindo-se o valor dos

terrenos em que eles estiverem situados.

Tendo em conta os aspectos da reavaliação e depreciação de ativos, passivos contingentes e sistemas de custos no setor público, julgue o item subsecutivo.

A reavaliação de ativos aumenta o valor líquido contábil,

enquanto a redução ao valor recuperável reduz o saldo da

conta contábil do ativo em questão.

Tendo em conta os aspectos da reavaliação e depreciação de ativos, passivos contingentes e sistemas de custos no setor público, julgue o item subsecutivo.

Os aspectos legais para a exigência de um sistema de custos

no setor público brasileiro foram explicitados a partir das

previsões da Lei n.°

4.320/1964, mas a demora da sua

implementação pode ser explicada pela ausência de previsão

legal sobre a apuração de custos nas legislações posteriores,

como no Decreto-Lei n.º 200/1967 e no

Decreto n.º 93.872/1986.

Acerca da conceituação, do objeto, do campo de aplicação e do enfoque patrimonial da contabilidade pública, julgue o item que se segue.

No caso do registro mensal das parcelas proporcionais da

despesa de décimo terceiro salário, a variação patrimonial

diminutiva deve ser registrada mensalmente, mesmo que o

empenho da despesa orçamentária só seja realizado no mês

do pagamento.

Acerca da conceituação, do objeto, do campo de aplicação e do enfoque patrimonial da contabilidade pública, julgue o item que se segue.

No ativo, as aplicações financeiras de liquidez imediata são

mensuradas ou avaliadas pelo valor de mercado, com as

atualizações posteriores contabilizadas em contas

patrimoniais.

Peças de reposição, equipamentos sobressalentes e equipamentos de manutenção devem ser reconhecidos como ativos e registrados no imobilizado, porque são excluídos da classificação de estoques.

De acordo com o Sistema de Gestão Patrimonial do Instituto Federal, um bem do seu ativo imobilizado apresenta as seguintes informações:

Depreciação acumulada R$ 7.000

Aquisição custo histórico R$ 18.000

Despesa de venda (Valor justo líquido)

R$ 10.000 Valor em uso R$ 9.000

Com base nessas informações, em consonância com o

Manual de Contabilidade Aplicada ao Setor Público, ao

aplicar o teste de redução ao valor recuperável desse ativo,

fica evidenciada a ocorrência de uma