Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

Q65793

Contabilidade Pública

Texto associado

Com relação ao registro das variações patrimoniais nas entidades

públicas, julgue os itens a seguir.

públicas, julgue os itens a seguir.

As variações patrimoniais quantitativas alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

Q65792

Contabilidade Pública

Texto associado

Com relação ao registro das variações patrimoniais nas entidades

públicas, julgue os itens a seguir.

públicas, julgue os itens a seguir.

As superveniências ativas ou passivas não integram o conjunto das variações extraorçamentárias, por se tratar de fatos alheios às decisões tomadas pelos gestores públicos.

Q65791

Contabilidade Pública

Texto associado

Com relação ao registro das variações patrimoniais nas entidades

públicas, julgue os itens a seguir.

públicas, julgue os itens a seguir.

De acordo com o critério do impacto provocado na situação líquida, as variações patrimoniais dividem-se em variações aumentativas e variações diminutivas.

Q65790

Contabilidade Pública

Texto associado

A respeito dos aspectos relacionados à contabilidade pública, julgue

os itens subsequentes.

os itens subsequentes.

A multa aplicada por determinado órgão público de fiscalização deve integrar a receita do exercício em que o auto de infração foi emitido, independentemente do momento em que o valor correspondente é efetivamente arrecadado, em observância do regime contábil de competência.

Q65789

Contabilidade Pública

Texto associado

A respeito dos aspectos relacionados à contabilidade pública, julgue

os itens subsequentes.

os itens subsequentes.

Se um cidadão transformar um terreno de sua propriedade em um parque recreativo e doá-lo ao poder público com a finalidade de fazer dele um bem de uso comum do povo de sua cidade, então o terreno passa a fazer parte do patrimônio sob controle da contabilidade pública.

Q65304

Contabilidade Pública

Texto associado

Acerca das normas relativas ao controle dos ativos fixos da

administração pública e seus reflexos, julgue os itens a seguir.

administração pública e seus reflexos, julgue os itens a seguir.

Quando o servidor público desvincular-se do cargo, função ou emprego, deverá passar a responsabilidade do material permanente sob sua guarda a outrem. A passagem de responsabilidade do material não poderá ser delegada a terceiros, devendo ser feita pessoalmente. Caso o servidor não possa realizar essa incumbência, será instituída comissão especial pelo dirigente do departamento de administração ou da unidade equivalente, principalmente quando se tratar de cargas mais vultosas, para conferência e passagem do material.

Q65303

Contabilidade Pública

Texto associado

Acerca das normas relativas ao controle dos ativos fixos da

administração pública e seus reflexos, julgue os itens a seguir.

administração pública e seus reflexos, julgue os itens a seguir.

As providências preliminares para a passagem de responsabilidade sobre ativos públicos cabem ao órgão cujo servidor estiver deixando o cargo, função ou emprego. Desse modo, será apresentado formalmente, ao setor de controle do material permanente, o nome do servidor substituto.

Q65292

Contabilidade Pública

Texto associado

Com relação aos demonstrativos contábeis públicos, julgue os

próximos itens.

próximos itens.

Os títulos adquiridos pelo poder público serão divulgados, quando em moeda estrangeira, pelo valor nominal convertido em moeda corrente pela cotação da data da operação. Os passivos vinculados às moedas estrangeiras deverão ser convertidos pela cotação de fechamento do balanço, salvo nos casos em que a cotação média seja menor que a de fechamento.

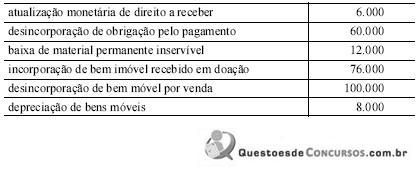

Q59575

Contabilidade Pública

Considerando os valores, em reais, apresentados na tabela acima, que foram extraídos da demonstração das variações patrimoniais de determinada entidade governamental, assinale a opção correta relativamente às variações ativas e passivas, orçamentárias e extraorçamentárias.

Ano: 2010

Banca:

FCC

Órgão:

TRT - 9ª REGIÃO (PR)

Prova:

FCC - 2010 - TRT - 9ª REGIÃO (PR) - Analista Judiciário - Área Administrativa |

Q59116

Contabilidade Pública

As alterações nos valores dos elementos do patrimônio público que aumentam a situação patrimonial, advindas de aquisições, valorização de bens, amortização de dívida, superveniências ativas ou insubsistências passivas são denominadas

Q58216

Contabilidade Pública

Texto associado

Há distintas metodologias que podem ser adotadas pelos entes

públicos para a mensuração do valor recuperável dos créditos

inscritos em dívida ativa. Acerca dessas metodologias e das

características da provisão, julgue o item que se segue.

públicos para a mensuração do valor recuperável dos créditos

inscritos em dívida ativa. Acerca dessas metodologias e das

características da provisão, julgue o item que se segue.

Ao se adotar a atualização da conta de provisão para ajuste a valor recuperável, os valores inscritos em dívida ativa devem ser avaliados, pelo menos, anualmente, para fins de elaboração das demonstrações contábeis. Como a movimentação dos créditos ocorre em uma frequência inferior à anual, possibilita a atualização até mesmo diária do valor, mas, para fins práticos, a atualização anual é suficiente, tendo em vista ser esse o prazo para divulgação das demonstrações contábeis.

Q58213

Contabilidade Pública

Texto associado

Há distintas metodologias que podem ser adotadas pelos entes

públicos para a mensuração do valor recuperável dos créditos

inscritos em dívida ativa. Acerca dessas metodologias e das

características da provisão, julgue o item que se segue.

públicos para a mensuração do valor recuperável dos créditos

inscritos em dívida ativa. Acerca dessas metodologias e das

características da provisão, julgue o item que se segue.

A provisão é instituída para prevenir possíveis perdas financeiras derivadas da falta de pagamento dos valores devidos à fazenda pública. A incerteza consiste tanto no ato da efetiva realização, ou recebimento futuro, quanto no devedor, que não são determinados com precisão pelas etapas anteriores à inscrição da provisão em dívida ativa.

Ano: 2010

Banca:

ESAF

Órgão:

MPO

Prova:

ESAF - 2010 - MPOG - Analista de Planejamento e Orçamento - Planejamento e Orçamento - Prova 2 |

Q45333

Contabilidade Pública

Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Administração e Finanças |

Q38334

Contabilidade Pública

Julgue, se verdadeiro(V) ou falso(F), os itens a seguir a respeito do conceito e contabilização dos bens públicos e assinale a opção que indica a sequência correta.

I. Todos os bens públicos, de qualquer natureza, são objeto de registro pela contabilidade e no modelo atualmente adotado na esfera federal integram o patrimônio das entidades públicas.

II. Os bens públicos de uso especial são aqueles destinados ao desempenho das atividades das entidades públicas e constam do seu patrimônio.

III. Os bens públicos, mesmo aqueles de natureza imaterial, são passíveis de registro pela contabilidade, embora não integrem o patrimônio das entidades públicas.

IV. No âmbito federal, as estradas e vias públicas são consideradas bens de uso especial e são objeto de registro pela contabilidade aplicada ao setor público.

I. Todos os bens públicos, de qualquer natureza, são objeto de registro pela contabilidade e no modelo atualmente adotado na esfera federal integram o patrimônio das entidades públicas.

II. Os bens públicos de uso especial são aqueles destinados ao desempenho das atividades das entidades públicas e constam do seu patrimônio.

III. Os bens públicos, mesmo aqueles de natureza imaterial, são passíveis de registro pela contabilidade, embora não integrem o patrimônio das entidades públicas.

IV. No âmbito federal, as estradas e vias públicas são consideradas bens de uso especial e são objeto de registro pela contabilidade aplicada ao setor público.

Q32569

Contabilidade Pública

Uma operação de "draw-back" é caracterizada pela

Q30708

Contabilidade Pública

Em 30/11/X1, um determinado governo estadual reconheceu o aumento da taxa cambial referente à sua dívida fundada externa e, em 15/12/X1, ele pagou 2% do montante devido. Os dois eventos geram efeitos no patrimônio público e são classificados, respectivamente, como

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 6 |

Q25835

Contabilidade Pública

. Sobre o controle contábil do patrimônio público, à luz da Lei n o 4.320/64, analise os itens a seguir.

I - Na avaliação dos bens em almoxarifado, utiliza-se o critério do custo médio ponderado.

II - Os bens móveis e imóveis poderão ser reavaliados.

III - Os bens móveis e imóveis serão avaliados pelo valor de aquisição, deduzidos os gastos com depreciação.

Está(ão) correto(s) o(s) item(ns)

I - Na avaliação dos bens em almoxarifado, utiliza-se o critério do custo médio ponderado.

II - Os bens móveis e imóveis poderão ser reavaliados.

III - Os bens móveis e imóveis serão avaliados pelo valor de aquisição, deduzidos os gastos com depreciação.

Está(ão) correto(s) o(s) item(ns)

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

Q25655

Contabilidade Pública

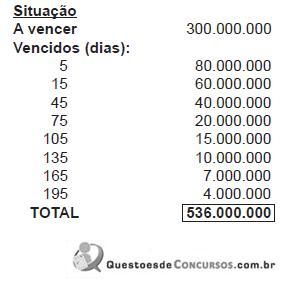

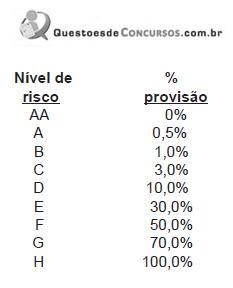

No encerramento do último semestre, determinado banco tinha a seguinte carteira de operações de crédito, em reais:

Devem ser considerados, também, os níveis de risco determinados pelo Banco Central e os respectivos percentuais para cálculo da provisão para créditos de liquidação duvidosa.

A partir dessas informações, qual a provisão para créditos de liquidação duvidosa e a respectiva contabilização?

Devem ser considerados, também, os níveis de risco determinados pelo Banco Central e os respectivos percentuais para cálculo da provisão para créditos de liquidação duvidosa.

A partir dessas informações, qual a provisão para créditos de liquidação duvidosa e a respectiva contabilização?

Q2930723

Contabilidade Pública

Segundo o autor Lino Martins da Silva, o levantamento representa uma das fases do inventário do patrimônio público que compreende a coleta de dados sobre todos seus elementos, sejam eles ativos ou passivos, e é subdividido nas seguintes etapas:

Ano: 2009

Banca:

IESES

Órgão:

CREA-SC

Prova:

IESES - 2009 - CREA-SC - Analista Contábil-Financeiro |

Q2922831

Contabilidade Pública

Passivo a descoberto é a situação que ocorre quando: