Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

DETRAN-ES

Prova:

CESPE - 2010 - DETRAN-ES - Assistente Técnico de Trânsito |

Q334853

Contabilidade Pública

Com relação a administração financeira, julgue o item subsequente.

A depreciação de carro utilizado pelo DETRAN no patrulhamento das ruas é exemplo de custo variável.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310654

Contabilidade Pública

Texto associado

Tendo o texto acima como referência inicial, julgue os itens subsequentes, acerca do conceito, do objeto, do regime e da legislação básica da contabilidade pública.

Tendo o texto acima como referência inicial, julgue os itens subsequentes, acerca do conceito, do objeto, do regime e da legislação básica da contabilidade pública.

Uma das semelhanças entre a contabilidade empresarial e a contabilidade pública consiste no registro das depreciações e das amortizações, as quais constituem encargos; são imputadas ao resultado do exercício, afetando o patrimônio líquido; e, portanto, são computadas na apuração do resultado na contabilidade pública.

Q302905

Contabilidade Pública

Assinale a opção que apresenta uma Variação Passiva por Mutação.

Q302904

Contabilidade Pública

Pelas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), indique a opção que não representa um critério de avaliação ou mensuração dos ativos e passivos:

Q302897

Contabilidade Pública

Pelas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), as transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado, são:

Q302882

Contabilidade Pública

Conforme a Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBCASP) – 16.2, integram o patrimônio público:

Ano: 2010

Banca:

PaqTcPB

Órgão:

Prefeitura de Patos - PB

Prova:

PaqTcPB - 2010 - Prefeitura de Patos - PB - Técnico em Contabilidade |

Q216333

Contabilidade Pública

Abaixo constam afirmações acerca das variações passivas orçamentárias da contabilidade pública.

I. Despesa Orçamentária - são aquelas que estão prevista na lei Orçamentária Anual. Podem ser correntes ou de capital.

II. Interferências Passivas (orçamentárias) - são valores concedidos por conta da movimentação financeira decorrente da execução orçamentária. I

II. Mutações Passivas - representam as alienações de bens e direitos (desincorporação de ativos) ou contratação de obrigações (incorporação de passivos).

Assinale a resposta correta.

I. Despesa Orçamentária - são aquelas que estão prevista na lei Orçamentária Anual. Podem ser correntes ou de capital.

II. Interferências Passivas (orçamentárias) - são valores concedidos por conta da movimentação financeira decorrente da execução orçamentária. I

II. Mutações Passivas - representam as alienações de bens e direitos (desincorporação de ativos) ou contratação de obrigações (incorporação de passivos).

Assinale a resposta correta.

Ano: 2010

Banca:

PaqTcPB

Órgão:

Prefeitura de Patos - PB

Prova:

PaqTcPB - 2010 - Prefeitura de Patos - PB - Técnico em Contabilidade |

Q216332

Contabilidade Pública

As variações patrimoniais podem ser:

I. variações ativas orçamentárias – aumentam a situação líquida patrimonial e não decorrem da execução orçamentária.

II. variações ativas extra-orçamentárias – diminuem a situação líquida patrimonial e não são independentes da execução orçamentária.

III. variações passivas orçamentárias – diminuem a situação líquida patrimonial e decorrem da execução orçamentária.

IV. variações passivas extra-orçamentárias – diminuem a situação líquida patrimonial e são independentes da execução orçamentária.

Marque a alternativa correta.

I. variações ativas orçamentárias – aumentam a situação líquida patrimonial e não decorrem da execução orçamentária.

II. variações ativas extra-orçamentárias – diminuem a situação líquida patrimonial e não são independentes da execução orçamentária.

III. variações passivas orçamentárias – diminuem a situação líquida patrimonial e decorrem da execução orçamentária.

IV. variações passivas extra-orçamentárias – diminuem a situação líquida patrimonial e são independentes da execução orçamentária.

Marque a alternativa correta.

Ano: 2010

Banca:

PaqTcPB

Órgão:

Prefeitura de Patos - PB

Prova:

PaqTcPB - 2010 - Prefeitura de Patos - PB - Técnico em Contabilidade |

Q216322

Contabilidade Pública

A NBC T 16.2 – Patrimônio e Sistemas Contábeis - estabelece a definição de patrimônio público e a classificação dos elementos patrimoniais sob o aspecto contábil, além de apresentar o conceito de sistema e de subsistemas de informações contábeis para as entidades públicas. Conforme as definições dessa norma, avalie as afirmativas como certas ou erradas.

I) Estabelece critérios para a classificação do Ativo e Passivo em Circulante e Não-Circulante, com base nos atributos de Conversibilidade (transformação de bem ou direito em moeda) e Exigibilidade (classificação das obrigações por prazo de vencimento).

II) A norma segrega o Sistema Contábil Público em 5 (cinco) Subsistemas de Informações Contábeis: Orçamentário, Financeiro, Patrimonial e de compensação, e traz como inovação a criação do subsistema de Custos.

III) O subsistema de Compensação previsto na NBC T 16.2 tem como uma de suas funções evidenciar os atos que possam vir a afetar o patrimônio público (atos potenciais), de forma que atende o artigo 105 da Lei Federal nº 4.320/64, onde prevê que o Balanço Patrimonial deve demonstrar em contas de compensação os bens, valores, obrigações e situações que, imediata ou indiretamente, possam vir a afetar o patrimônio.

IV) A norma traz como inovação a criação do subsistema de Custos, a ser implementado para coletar, processar e apurar os custos da gestão de políticas públicas.

Assinale a alternativa correta:

I) Estabelece critérios para a classificação do Ativo e Passivo em Circulante e Não-Circulante, com base nos atributos de Conversibilidade (transformação de bem ou direito em moeda) e Exigibilidade (classificação das obrigações por prazo de vencimento).

II) A norma segrega o Sistema Contábil Público em 5 (cinco) Subsistemas de Informações Contábeis: Orçamentário, Financeiro, Patrimonial e de compensação, e traz como inovação a criação do subsistema de Custos.

III) O subsistema de Compensação previsto na NBC T 16.2 tem como uma de suas funções evidenciar os atos que possam vir a afetar o patrimônio público (atos potenciais), de forma que atende o artigo 105 da Lei Federal nº 4.320/64, onde prevê que o Balanço Patrimonial deve demonstrar em contas de compensação os bens, valores, obrigações e situações que, imediata ou indiretamente, possam vir a afetar o patrimônio.

IV) A norma traz como inovação a criação do subsistema de Custos, a ser implementado para coletar, processar e apurar os custos da gestão de políticas públicas.

Assinale a alternativa correta:

Ano: 2010

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Rio Largo - AL

Prova:

COPEVE-UFAL - 2010 - Prefeitura de Rio Largo - AL - Contador |

Q146748

Contabilidade Pública

As variações que o patrimônio das entidades públicas podem sofrer são provocadas

Q116074

Contabilidade Pública

Do ponto de vista orçamentário, o reconhecimento da receita orçamentária e o reconhecimento da despesa orçamentária seguem normas e procedimentos específicos. Considerando as especificidades da receita e da despesa orçamentárias, assinale a opção correta.

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110489

Contabilidade Pública

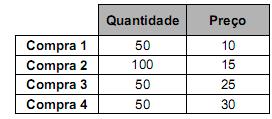

O inventário é o documento que origina o Balanço Patrimonial. Ambos têm a mesma estrutura, porém, o primeiro apresenta-se de forma analítica, e o segundo de forma sintética. O mesmo segue normas escritas e procedimentos específicos com designação obrigatória de uma pessoa ou comissão para sua execução. Um órgão público, para avaliar os bens de um determinado almoxarifado, levantou as seguintes informações:

O preço a ser considerado será:

O preço a ser considerado será:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110485

Contabilidade Pública

Segundo Kohama (2008), “o Patrimônio Público por analogia compreende o conjunto de bens, direitos e obrigações avaliáveis em moeda corrente, das entidades que compõem a Administração Pública”. Os bens que constituem o patrimônio público, como objeto de direito pessoal ou real, são denominados:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110483

Contabilidade Pública

O plano de contas é o objeto responsável pela transparência dos lançamentos contábeis. Este instrumento é livremente utilizado pela Contabilidade Comercial e, na Contabilidade Pública, está atrelado ao que determina a Lei nº. 4320/64 e respectivas Portarias Ministeriais. A conta (sintética) de variações patrimoniais independentes da execução orçamentária que representa os decréscimos patrimoniais ocorridos na entidade por meio de baixa de créditos fiscais inscritos, baixa de bens imóveis (por alienação, por sinistro etc.), baixa de bens móveis (por consumo etc.), é denominada:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109943

Contabilidade Pública

Texto associado

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

pagamento a

uma livraria.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109942

Contabilidade Pública

Texto associado

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

pagamento a

uma empresa de médio porte.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109941

Contabilidade Pública

Texto associado

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

pagamento a

uma distribuidora de jornais.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109940

Contabilidade Pública

Texto associado

Um órgão público federal terá de reter imposto de renda ao fazer

pagamento a

pagamento a

um partido político.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109939

Contabilidade Pública

Texto associado

Julgue os itens seguintes, relativos às normas constantes da IN SRF

n.º 480/2005.

n.º 480/2005.

Se um órgão público federal faz a uma pessoa jurídica um pagamento antecipado de metade do valor de aquisição de determinados bens, aquele órgão somente estará obrigado a fazer a retenção do imposto de renda da pessoa jurídica no momento do pagamento da segunda e última parcela.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109938

Contabilidade Pública

Texto associado

Julgue os itens seguintes, relativos às normas constantes da IN SRF

n.º 480/2005.

n.º 480/2005.

Caso um órgão público federal faça um pagamento a uma pessoa jurídica correspondente a dois distintos serviços prestados sobre os quais incidam alíquotas diferentes, deverá o órgão proceder à retenção daquele imposto na fonte pela maior das alíquotas, sobre o total a ser pago.