Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104272

Contabilidade Pública

Texto associado

Considerando as normas e procedimentos relativos ao inventário de

material permanente e de consumo, julgue os itens que se seguem.

material permanente e de consumo, julgue os itens que se seguem.

Devem ser organizados no órgão público da administração direta os registros contábeis analíticos de todos os bens de caráter permanente e de consumo, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda, uso e administração.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104259

Contabilidade Pública

Texto associado

De acordo com a Lei n.º 4.320/1964, a demonstração das variações

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

Algumas mutações patrimoniais resultantes da contabilização de receitas orçamentárias podem fazer parte do grupo denominado variações passivas independentes da execução orçamentária.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104258

Contabilidade Pública

Texto associado

De acordo com a Lei n.º 4.320/1964, a demonstração das variações

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

A inscrição da dívida ativa constitui variação ativa resultante da execução orçamentária.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90429

Contabilidade Pública

Texto associado

Com base nos conceitos e na legislação aplicados à contabilidade

pública, julgue os itens de 55 a 57.

pública, julgue os itens de 55 a 57.

Os bens de uso comum integram o patrimônio contábil dos entes públicos responsáveis pela sua manutenção e funcionamento.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89561

Contabilidade Pública

Texto associado

Julgue os próximos itens, relativos às normas gerais de tributação

previdenciária e de arrecadação das contribuições sociais destinadas

à previdência social.

previdenciária e de arrecadação das contribuições sociais destinadas

à previdência social.

Na falta de discriminação de valores na nota fiscal de prestação de serviços, a base de cálculo da retenção será o seu valor bruto, ainda que exista previsão contratual para o fornecimento de material, com ou sem a discriminação de valores em contrato.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89560

Contabilidade Pública

Texto associado

Julgue os próximos itens, relativos às normas gerais de tributação

previdenciária e de arrecadação das contribuições sociais destinadas

à previdência social.

previdenciária e de arrecadação das contribuições sociais destinadas

à previdência social.

Não poderão ser deduzidas da base de cálculo da retenção as parcelas que estiverem discriminadas na nota fiscal, na fatura ou no recibo de prestação de serviços que correspondam ao fornecimento de vale-transporte.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE / CEBRASPE - 2011 - TRE-ES - Analista - Contabilidade - Específicos |

Q89559

Contabilidade Pública

Acerca das retenções a serem efetuadas nos pagamentos correspondentes ao fornecimento de bens efetuados por meio de cartões de crédito ou débito, julgue o item a seguir, em conformidade com a IN SRF 480/2004.

A retenção será efetuada pelo órgão ou entidade pagador sobre o total a ser pago à empresa fornecedora do bem, devendo o pagamento com cartão ser realizado pelo valor líquido, depois de deduzidos os valores do imposto e das contribuições retidas.

A retenção será efetuada pelo órgão ou entidade pagador sobre o total a ser pago à empresa fornecedora do bem, devendo o pagamento com cartão ser realizado pelo valor líquido, depois de deduzidos os valores do imposto e das contribuições retidas.

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Contadoria |

Q86849

Contabilidade Pública

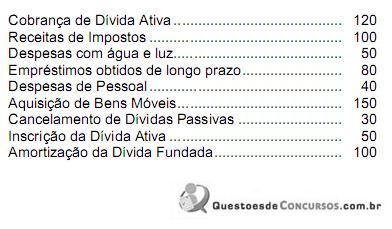

Durante o exercício de 2010, determinada entidade pública realizou as seguintes operações: (Valores em reais):

De acordo com a Lei Federal no 4.320/64, as mutações patrimoniais ativas e passivas são, respectivamente, em reais,

De acordo com a Lei Federal no 4.320/64, as mutações patrimoniais ativas e passivas são, respectivamente, em reais,

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Contadoria |

Q86847

Contabilidade Pública

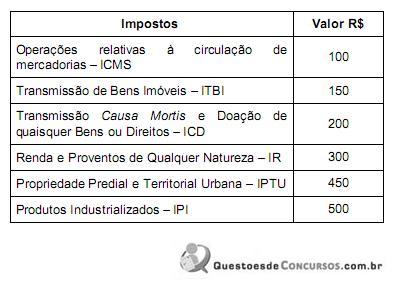

Considere a arrecadação dos seguintes impostos (Valores em reais):

O montante de impostos arrecadados de competência de cada ente da federação foi, em reais,

O montante de impostos arrecadados de competência de cada ente da federação foi, em reais,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Área Administrativa |

Q85132

Contabilidade Pública

É uma variação patrimonial ativa quantitativa independente da execução orçamentária:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84101

Contabilidade Pública

Texto associado

Com relação a interferências e mutações, julgue os itens

subsequentes.

subsequentes.

A compra de um veículo é contabilizada como interferência ativa, por se tratar de despesa de capital, caso em que os recursos despendidos produzem acréscimos no patrimônio, aumentando a riqueza patrimonial.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84100

Contabilidade Pública

Texto associado

Com relação a interferências e mutações, julgue os itens

subsequentes.

subsequentes.

A amortização de dívida a pagar decorrente de operação de crédito é contabilizada como mutação patrimonial ativa, uma vez que a baixa da obrigação reflete positivamente no patrimônio da entidade.

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Professor - Contabilidade |

Q2907327

Contabilidade Pública

Um órgão público cancelou uma dívida ativa no valor de R$ 45.000,00. Assinale a alternativa que apresenta o lançamento que o contador deverá realizar para a operação.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ANEEL

Prova:

CESPE / CEBRASPE - 2010 - ANEEL - Especialista em Regulação de Serviços Públicos de Energia - Área 3 |

Q1650103

Contabilidade Pública

De acordo com o manual de contabilidade do serviço público de energia elétrica, julgue o item subsequente.

Bens inservíveis podem ser desvinculados das concessões de

serviço público de energia elétrica, para fins de alienação, desde

que o resultado da alienação seja depositado em conta bancária

vinculada à aplicação na própria concessão.

Q1231572

Contabilidade Pública

A respeito do impacto de determinados eventos na situação líquida patrimonial de determinada entidade pública, julgue o próximo item.

O ajuste a valor recuperável da dívida ativa afeta positivamente a situação líquida patrimonial, visto que devem ficar registrados apenas os valores efetivamente cobráveis.

O ajuste a valor recuperável da dívida ativa afeta positivamente a situação líquida patrimonial, visto que devem ficar registrados apenas os valores efetivamente cobráveis.

Q1220907

Contabilidade Pública

Acerca da avaliação dos procedimentos contábeis aplicáveis às autarquias, julgue o itens que segue à luz da Lei n.º 4.320/1964.

As previsões para depreciação são computadas para efeito de apuração do saldo líquido das mencionadas entidades.

As previsões para depreciação são computadas para efeito de apuração do saldo líquido das mencionadas entidades.

Q1181378

Contabilidade Pública

Julgue o item a seguir, a respeito de reservas, provisões, contas

patrimoniais e contas de resultado.

Materiais de limpeza adquiridos em março de 2010, pagos em abril de 2010 e consumidos em maio de 2010 devem ter sido apropriados na demonstração do resultado do exercício em abril de 2010.

Materiais de limpeza adquiridos em março de 2010, pagos em abril de 2010 e consumidos em maio de 2010 devem ter sido apropriados na demonstração do resultado do exercício em abril de 2010.

Ano: 2010

Banca:

IDECAN

Órgão:

Prefeitura de Ipatinga - MG

Prova:

IDECAN - 2010 - Prefeitura de Ipatinga - MG - Contador |

Q519569

Contabilidade Pública

Para controle e preservação do patrimônio de órgãos e entidades públicas, bem como para comprovar o saldo constante do balanço geral do exercício, faz-se necessário elaborar o inventário físico, de forma analítica, dos bens móveis e imóveis e dos saldos de estoques nos almoxarifados. O inventário físico, instrumento de controle, NÃO irá permitir:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339885

Contabilidade Pública

Texto associado

Julgue os próximos itens relativos a inventários de material permanente e de consumo.

O levantamento geral dos bens móveis e imóveis tem por base o inventário sintético de cada ente público e os relatórios do controle interno.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339884

Contabilidade Pública

Texto associado

Julgue os próximos itens relativos a inventários de material permanente e de consumo.

Tanto os bens móveis e imóveis quanto os bens de almoxarifado devem ser avaliados mediante aplicação do sistema PEPS (primeiro que entra primeiro que sai).