Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

Q377068

Contabilidade Pública

I empenho de computadores para uso nas unidades gestoras do MTE, que será liquidado e pago no ano subsequente

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

I e III representam variações patrimoniais qualitativas, visto que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido do MTE

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

I e III representam variações patrimoniais qualitativas, visto que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido do MTE

Q377067

Contabilidade Pública

I empenho de computadores para uso nas unidades gestoras do MTE, que será liquidado e pago no ano subsequente

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

IV e V não representam variações patrimoniais.

II pagamento de dívida de longo prazo, com saída imediata do recurso

III recebimento de máquinas e equipamentos doados para uso em atividades operacionais

IV devolução de depósitos de terceiros recebidos em garantia de contratos

V pagamento de restos a pagar inscritos no exercício anterior.

Considerando que os eventos apresentados acima tenham sido registrados contabilmente no âmbito do MTE em determinado exercício, julgue os próximos itens, relativos às variações patrimoniais e às transações do setor público registradas nesse exercício.

IV e V não representam variações patrimoniais.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376172

Contabilidade Pública

Texto associado

Considere abaixo, as informações sobre a movimentação de estoques de um determinado tipo de cartucho para impressora a jato de tinta de um órgão público, no mês de novembro de 2013.

O estoque inicial, em novembro de 2013, era composto por 10 cartuchos com custo médio ponderado móvel de R$ 43,00 por unidade. Sabendo que o órgão público utiliza o método do custo médio ponderado móvel para mensuração e avaliação das saídas dos estoques, a variação patrimonial diminutiva relativa a este tipo de cartucho, no mês de novembro de 2013, foi, em R$, igual a :

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375811

Contabilidade Pública

Em 16/04/2012, um Tribunal Regional do Trabalho adquiriu um equipamento por R$ 200.000,00, preço à vista, para ser utilizado em suas operações. Para colocar o equipamento em condições de uso, a entidade incorreu em gastos com fretes para entrega no valor de R$ 2.000,00 e com instalação no valor de R$ 8.000,00, em maio de 2012. Em 01/06/2012, o equipamento foi colocado em condições de uso e o Tribunal passou a utilizá-lo nesta mesma data. Em 01/06/2012, a vida útil econômica estimada do equipamento foi 10 anos e o valor residual R$ 30.000,00. Considerando que o Tribunal utiliza o método de depreciação por quotas constantes, referente a este equipamento e em 2012, reconheceu-se

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372415

Contabilidade Pública

No mês outubro de 2013, uma Secretaria Municipal de Saúde empenhou e liquidou despesa com Equipamentos e Material Permanente referente à aquisição de uma cadeira odontológica, pelo valor de R$ 12.000,00 (valor de aquisição), para ser utilizada na prestação de serviços à população por meio da Estratégia Saúde da Família. Além disso, empenhou e liquidou despesas no valor de R$ 1.000,00 com Serviços de Terceiros – Pessoa Jurídica para a instalação da cadeira. Em 01/11/2013, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi R$ 3.400,00 e da sua vida útil de 5 anos. A secretaria utiliza o modelo de custo, após o reconhecimento inicial, e o método de depreciação por quotas constantes. Considerando que o valor recuperável da cadeira odontológica, em 31/12/2013, era R$ 12.700,00, o valor líquido contábil do ativo, em 31/12/2013, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372414

Contabilidade Pública

São transações que geram, respectivamente, uma variação patrimonial qualitativa e uma variação patrimonial quantitativa aumentativa:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372405

Contabilidade Pública

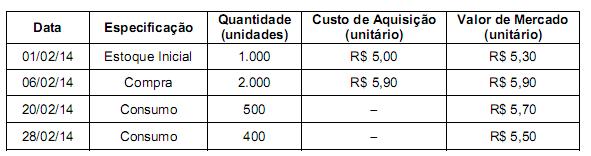

Considere as informações sobre a movimentação de um dos itens do estoque de material de consumo de um órgão do Poder Executivo Estadual no mês de fevereiro de 2014.

De acordo com a NBC T 16.10, o valor do estoque final em 28/02/2014 deve ser, em reais,

De acordo com a NBC T 16.10, o valor do estoque final em 28/02/2014 deve ser, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372403

Contabilidade Pública

Na mensuração de passivos, de acordo com a NBC T 16.10, as obrigações

Q371326

Contabilidade Pública

Texto associado

Julgue os próximos itens, relativos ao campo da contabilidade aplicada ao setor público e à composição do patrimônio público.

Para compor o patrimônio público, os bens e direitos devem ser portadores ou representantes de um fluxo de benefícios presente ou futuro.

Q371322

Contabilidade Pública

Texto associado

A respeito dos princípios de contabilidade sob a perspectiva do setor público, julgue os itens a seguir.

A totalidade das variações patrimoniais pode ser reconhecida no momento de sua ocorrência, desde que as formalidades legais tenham sido cumpridas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370368

Contabilidade Pública

Em relação à mensuração de passivos, provisões, tratamento contábil aplicável aos impostos e contribuições e sistemas de custos, julgue os itens subsecutivos.

As provisões e os passivos contingentes devem ser reconhecidos e registrados pela contabilidade, uma vez que, apesar de serem resultantes de eventos passados, constituem obrigações presentes, sendo provável a saída de recursos a fim de liquidar a obrigação no futuro.

As provisões e os passivos contingentes devem ser reconhecidos e registrados pela contabilidade, uma vez que, apesar de serem resultantes de eventos passados, constituem obrigações presentes, sendo provável a saída de recursos a fim de liquidar a obrigação no futuro.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370364

Contabilidade Pública

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

Os valores de bens registrados no ativo imobilizado ou intangível podem ser aumentados em função de reavaliação ou de teste de impairment.

Os valores de bens registrados no ativo imobilizado ou intangível podem ser aumentados em função de reavaliação ou de teste de impairment.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370363

Contabilidade Pública

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

Segundo as normas contábeis em aplicação na União, na reavaliação de bens do ativo imobilizado deve-se comparar o valor contábil líquido da depreciação com o valor reavaliado para que se faça a atualização, de que pode decorrer ganho ou perda em função do ajuste.

Segundo as normas contábeis em aplicação na União, na reavaliação de bens do ativo imobilizado deve-se comparar o valor contábil líquido da depreciação com o valor reavaliado para que se faça a atualização, de que pode decorrer ganho ou perda em função do ajuste.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370362

Contabilidade Pública

Em relação a mensuração de ativos, reavaliação, teste de recuperabilidade, impairment, depreciação, amortização e exaustão, julgue os próximos itens.

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida

A amortização de ativo intangível, independentemente de sua vida útil, deve ser suspensa a partir do momento em que o bem for classificado como disponível para venda, voltando a ser depreciado normalmente se essa situação for revertida

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370360

Contabilidade Pública

A respeito da composição do patrimônio público, do ativo, do passivo e das variações patrimoniais, julgue os itens que se seguem.

Na composição do patrimônio público, as provisões, por constituírem contas de despesas ou retificadoras do ativo, envolvem certo grau de incerteza quanto ao seu valor e à data prevista de pagamento, sendo, por isso, excluídas do exigível de curto prazo.

Na composição do patrimônio público, as provisões, por constituírem contas de despesas ou retificadoras do ativo, envolvem certo grau de incerteza quanto ao seu valor e à data prevista de pagamento, sendo, por isso, excluídas do exigível de curto prazo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370358

Contabilidade Pública

A respeito da composição do patrimônio público, do ativo, do passivo e das variações patrimoniais, julgue os itens que se seguem.

O registro contábil do recebimento de veículo doado à Polícia Federal corresponde a fato extraorçamentário, o qual é apresentado na demonstração das variações patrimoniais como variação patrimonial quantitativa.

O registro contábil do recebimento de veículo doado à Polícia Federal corresponde a fato extraorçamentário, o qual é apresentado na demonstração das variações patrimoniais como variação patrimonial quantitativa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370357

Contabilidade Pública

A respeito da composição do patrimônio público, do ativo, do passivo e das variações patrimoniais, julgue os itens que se seguem.

A amortização da dívida pública constitui uma variação patrimonial qualitativa, na medida em que corresponde a fato contábil permutativo da despesa de capital.

A amortização da dívida pública constitui uma variação patrimonial qualitativa, na medida em que corresponde a fato contábil permutativo da despesa de capital.

Q368364

Contabilidade Pública

Texto associado

Acerca de ativos e passivos na contabilidade pública, julgue o próximo item.

Um passivo decorrente da constituição de provisão para férias deve ser reconhecido sempre que houver a possibilidade de saída de recursos dos cofres públicos para a quitação da obrigação e houver estimativa confiável do montante a ser pago.

Q368363

Contabilidade Pública

Texto associado

Acerca de ativos e passivos na contabilidade pública, julgue o próximo item.

Os bens incorpóreos destinados à manutenção da atividade de órgão público são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzido do valor da cota de amortização acumulada. Em função do teste de impairment, o valor contábil desses bens pode ser reduzido, mas não aumentado.

Q368362

Contabilidade Pública

Texto associado

Acerca de ativos e passivos na contabilidade pública, julgue o próximo item.

Um passivo contingente deve ser reconhecido quando for decorrente de obrigação presente que resulte de eventos passados devendo as informações desse passivo ser detalhadas em nota explicativa às demonstrações contábeis.