Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

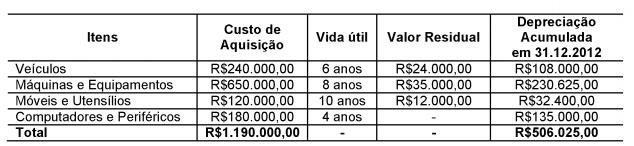

No decorrer do ano de 2013, não houve novas aquisições, nem baixas. Foram mantidos os critérios de vida útil e valor residual, e não foram identificadas perdas por recuperabilidade. Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

Inventário consiste em um procedimento administrativo para fins de conferência de todos os bens que sejam de propriedade de determinado órgão ou entidade (CARVALHO; CECCATO, 2011). Analise as assertivas a seguir e marque a opção CORRETA.

I. O termo inventário também é utilizado como sendo o próprio controle permanente de bens, ou seja, a lista de todos os bens permanentes de uma entidade;

II. Para fins de inventário, uma comissão deve ser constituída para fins de realização dos trabalhos, formada por servidores da própria entidade ou empresa especializada que prestam serviço de inventário;

III. A contabilidade deverá manter registros sintéticos dos bens móveis e imóveis.

INSTRUÇÃO: Com base nas informações constantes do quadro abaixo, responda à questão.

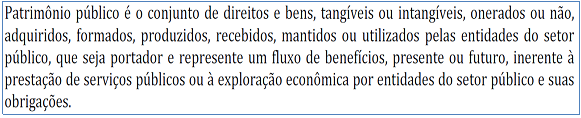

O patrimônio público, segundo as NBCASP é assim definido:

Esse patrimônio é composto pelos seguintes elementos:

I as disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de cambio vigente na data do Balanço Patrimonial. Já as aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor original e atualizadas até a data do Balanço Patrimonial. Tais atualizações são contabilizadas em contas de resultado.

II os estoques são mensurados ou avaliados com base no valor de aquisição/produção/construção ou valor realizável líquido, dos dois, o menor. Os custos posteriores de armazenagem ou entrega ao cliente devem ser absorvidos pelos estoques e, no caso de bens distribuídos gratuitamente, os estoques serão valorados a custo ou valor de reposição dos dois, o menor.

III as participações em empresas e em consórcios públicos ou público-privados em que a administração pública tenha influência significativa devem ser mensuradas e avaliadas pelo método da equivalência patrimonial. Utilizando-se esse método, o investimento, inicialmente é registrado a preço de custo, sendo o valor contábil aumentado ou reduzido, conforme o Patrimônio Líquido da investida aumente ou diminua em contra partida de resultado.

IV os direitos que tenham por objetos bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados e avaliados com base no valor de aquisição ou produção, deduzidos pelo saldo da conta de amortização e do montante acumulado de quaisquer perdas do valor que haja sofrido ao longo da vida. O ágio derivado da expectativa de rentabilidade futura, gerado internamente, deve ser reconhecido como ativo.

Classificam-se como sendo verdadeiras e falsas, respectivamente: