Questões de Concurso

Comentadas sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 531 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275318

Contabilidade Pública

A respeito das provisões e passivos contingentes do setor público, julgue o item subsequente.

As provisões devem ser divulgadas como parte das contas a pagar.

As provisões devem ser divulgadas como parte das contas a pagar.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275317

Contabilidade Pública

A respeito das provisões e passivos contingentes do setor público, julgue o item subsequente.

Uma provisão deve ser registrada quando houver incerteza sobre o valor a ser desembolsado para extinção de uma obrigação.

Uma provisão deve ser registrada quando houver incerteza sobre o valor a ser desembolsado para extinção de uma obrigação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275314

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

O instrumento da redução ao valor recuperável deve ser usado para adequar o valor contábil de um ativo à sua real capacidade de retorno econômico.

O instrumento da redução ao valor recuperável deve ser usado para adequar o valor contábil de um ativo à sua real capacidade de retorno econômico.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275313

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

O aumento no valor contábil da classe do ativo decorrente de uma reavaliação terá como contrapartida uma conta de variação patrimonial aumentativa no resultado do exercício.

O aumento no valor contábil da classe do ativo decorrente de uma reavaliação terá como contrapartida uma conta de variação patrimonial aumentativa no resultado do exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275312

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

Para evitar que apenas alguns ativos sejam reavaliados, os itens de uma classe de ativos intangíveis devem ser reavaliados simultaneamente.

Para evitar que apenas alguns ativos sejam reavaliados, os itens de uma classe de ativos intangíveis devem ser reavaliados simultaneamente.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275311

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

Um mesmo método deve ser usado para alocar de forma sistemática o valor depreciável de um ativo ao longo da sua vida útil.

Um mesmo método deve ser usado para alocar de forma sistemática o valor depreciável de um ativo ao longo da sua vida útil.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275310

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público,

julgue o item subsequente.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275307

Contabilidade Pública

Julgue o item a seguir, relativos às variações patrimoniais qualitativas e quantitativas do setor público e da receita e despesa sob o enfoque patrimonial.

Além de afetarem o resultado, as variações patrimoniais aumentativas e diminutivas promovem alterações nos elementos patrimoniais do setor público.

Além de afetarem o resultado, as variações patrimoniais aumentativas e diminutivas promovem alterações nos elementos patrimoniais do setor público.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275306

Contabilidade Pública

Julgue o item a seguir, relativos às variações patrimoniais

qualitativas e quantitativas do setor público e da receita e despesa

sob o enfoque patrimonial.

A apuração do resultado patrimonial do setor público é feita pela diferença entre variações patrimoniais qualitativas e quantitativas.

A apuração do resultado patrimonial do setor público é feita pela diferença entre variações patrimoniais qualitativas e quantitativas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275304

Contabilidade Pública

Em relação à conceituação da contabilidade pública e à composição do patrimônio público, julgue o item seguinte.

A situação patrimonial líquida do setor público pode ser um montante residual negativo.

A situação patrimonial líquida do setor público pode ser um montante residual negativo.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2023 - Câmara Municipal de Pouso Alegre - MG - Contador |

Q2274390

Contabilidade Pública

Texto associado

O caso hipotético a seguir contextualiza a questão. Leia-o atentamente.

O município de Pintassilgo é proprietário de um prédio utilizado como Unidade Básica de Saúde (UBS). Devido às condições precárias de higiene, o imóvel foi interditado pela vigilância sanitária. Em função do ocorrido, o Chefe do Executivo decide leiloar o imóvel nos próximos seis meses, e transferir a

UBS para outro local. Um projeto de lei é aprovado na Câmara,

concedendo autorização para a venda do imóvel. O referido

ativo está registrado contabilmente por R$ 420.000,00, e tem

depreciação acumulada de R$ 180.000,00. Na sessão pública

de Leilão, o imóvel é arrematado por R$ 200.000,00, recebidos

à vista do comprador.

“É correto afirmar que, na data de realização do Leilão, houve

o registro contábil da arrecadação de uma receita orçamentária, no valor de _______________ e de uma variação patrimonial _______________, no valor de R$ 40.000,00.” Assinale a alternativa que completa correta e sequencialmente a

afirmativa anterior.

Q2266122

Contabilidade Pública

Uma entidade do setor público obtém um contrato que é caracterizado como oneroso.

Assinale a opção que indica a contabilização desse empréstimo.

Q2253742

Contabilidade Pública

Uma Instituição Federal de Ensino recebeu como doação um automóvel usado, oriundo de órgão do

Legislativo Federal. A retirada do veículo no órgão de origem e transporte até o novo órgão se dará

por conta do recebedor.

O correto tratamento contábil da doação pela instituição recebedora deverá ser:

O correto tratamento contábil da doação pela instituição recebedora deverá ser:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247953

Contabilidade Pública

Um ente municipal realizou uma operação de crédito autorizada pelo Poder Legislativo com o objetivo de custear a construção de dois viadutos para melhorar o fluxo de trânsito na cidade. Esse tipo de transação tem custos que precisam ser devidamente controlados e tratados à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247950

Contabilidade Pública

Para que uma entidade pública possa reconhecer contabilmente um recurso como ativo, deve-se comprovar que o referido recurso é controlado no presente pela entidade como resultado de evento passado. O controle é um elemento importante para o reconhecimento e pode ser observado a partir dos seguintes indicadores:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247949

Contabilidade Pública

Diante da necessidade de apurar e registrar a ocorrência de redução ao valor recuperável de um ativo não gerador de caixa, uma das bases para definição do valor recuperável deve ser o valor em uso, cujo montante deve ser determinado a partir de uma das seguintes abordagens:

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244861

Contabilidade Pública

Os exemplos a seguir podem assinalar o reconhecimento de uma

Provisão para Reestruturação em um hospital do setor público,

à exceção de um. Assinale-o.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244860

Contabilidade Pública

Em uma entidade do setor público, os recebimentos antecipados

relativos a tributos e transferências por meio de acordos que ainda

não se tornaram obrigatórios geram, além de aumento em caixa,

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243571

Contabilidade Pública

Uma entidade do setor público contabiliza as participações

permanentes em outras sociedades como Investimentos, no

quadro principal de seu Balanço Patrimonial. As participações são

contabilizadas de acordo com o método da equivalência

patrimonial.

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

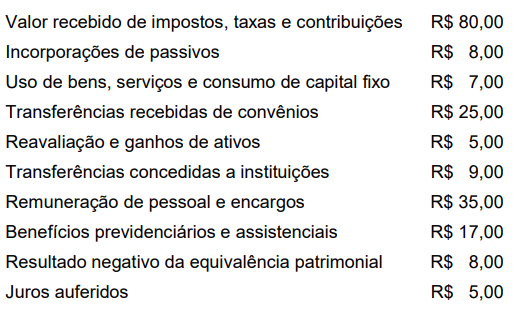

Q2243125

Contabilidade Pública

Os dados foram obtidos de uma entidade do setor público federal

em 31/12/2022.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.