Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.506 questões

As entidades do setor público possuem características que as diferem das demais entidades. Nesse contexto, analise os itens a seguir e na sequência assinale a alternativa correta:

I- No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para o potencial de serviços desses ativos, bem como para a sua capacidade de gerar fluxos de caixa;

II- A correta interpretação e classificação das informações contábeis devem levar em consideração o aspecto pretendido, que pode ser orçamentário, patrimonial e fiscal;

III- O Plano de Contas Aplicado as Setor Público (PCASP) é uma ferramenta para a consolidação das contas nacionais, além de permitir a segregação das informações orçamentárias e patrimoniais.

Leia o enunciado a seguir e responda a QUESTÃO.

Considerando somente os aspectos contábeis, no que se refere aos registros dos fatos, e tendo como referência o Plano de Contas Aplicado ao Setor Público - PCASP, a prefeitura do município hipotético de “Mar Azul”, no exercício de 20X1, repassou o duodécimo, a menor, para a câmara municipal desse município. Diante dessa situação, o contador da Câmara municipal registrou, no referido exercício, o valor a receber, utilizando contas contábeis de natureza de informação patrimonial.

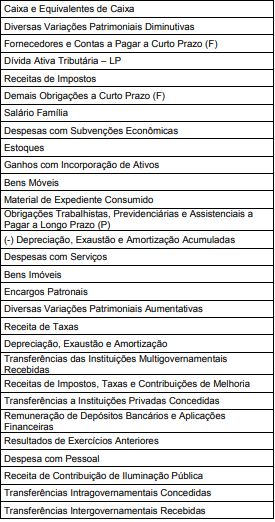

Ressalta-se que, a fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, nos registros contábeis deverá ser observado o mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para identificar os saldos recíprocos.

Informações importantes para compreender as variações do patrimônio de uma entidade podem ser encontradas nas demonstrações contábeis consolidadas. O PCASP definiu alguns procedimentos de consolidação para evitar dupla contagem no balanço consolidado.

Desta forma, os saldos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União, serão:

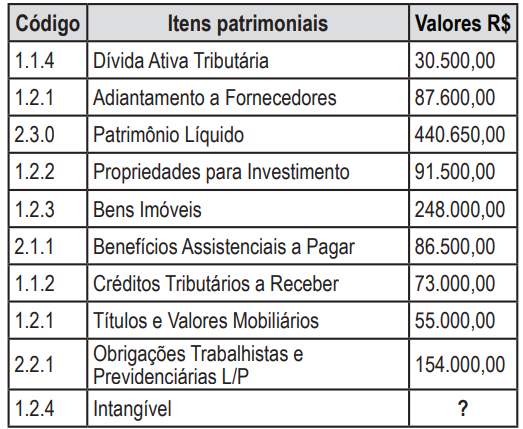

Com as informações extraídas do Balanço Patrimonial da Prefeitura de Confusa, o qual foi elaborado conforme a estrutura proposta pelo PCASP, o valor do intangível da prefeitura apresenta o total de:

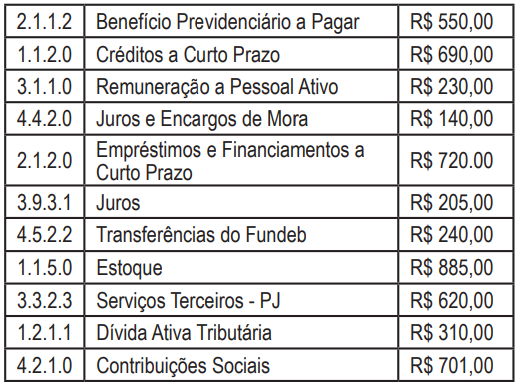

A partir dos saldos contábeis do município Esperança, apresentado no quadro a seguir, e tendo como base a codificação e classificação das contas contábeis definidas pelo Plano de Contas Aplicado ao Setor Público (PCASP), o valor das variações patrimoniais diminutivas e do passivo são, respectivamente:

O Plano de Contas Aplicado ao Setor Público (PCASP) representa uma das maiores conquistas da contabilidade governamental, além de ser uma ferramenta para a consolidação das contas nacionais e um instrumento para a adoção das normas internacionais de contabilidade.

É objetivo do PCASP

Com relação ao plano de contas aplicado ao Setor Público, julgue o item que se segue.

O plano de contas classifica as contas, de acordo com a natureza das informações que evidenciam, em integrais, diferenciais e de compensação.

Com relação ao plano de contas aplicado ao Setor Público, julgue o item que se segue.

Um dos objetivos do plano de contas aplicado ao Setor Público é possibilitar a elaboração de relatórios nos padrões adotados por organismos internacionais, a exemplo do FMI.

O Plano de Contas Aplicado ao Setor Público (PCASP) visa proporcionar maior flexibilidade no gerenciamento e consolidação de dados, além de atender, em todos os níveis da Administração Federal, às necessidades de informações. Partindo desse pressuposto visa, entre outras coisas, o PCASP.

I. À determinação dos custos dos serviços industriais.

II. À análise e à interpretação dos resultados econômicos e financeiros.

III. Ao conhecimento da composição e situação do patrimônio.

IV. Impedir o Executivo de realizar qualquer operação de receita e despesa sem prévia autorização parlamentar.

Estão CORRETOS:

Patrimônio público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador e represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. É estruturado em três grupos: Ativo, Passivo e Patrimônio Líquido. Considerando-se os três grupos do patrimônio, numerar a 2ª coluna de acordo com a 1ª e, após, assinalar a alternativa que apresenta a sequência CORRETA:

(1) Ativo.

(2) Passivo.

(3) Patrimônio Líquido.

( ) São obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se espera que resultem para a entidade, saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços.

( ) São recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços.

( ) É composto pelo capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria, resultados acumulados e outros desdobramentos do saldo patrimonial. É onde se evidencia o resultado do período segregado dos resultados acumulados de períodos anteriores.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

Os créditos e débitos do ativo financeiro são realizáveis

independentemente de autorização orçamentária e

podem ser quitados reciprocamente.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

O balanço patrimonial inclui contas do sistema de

compensação.