Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.506 questões

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que, em dezembro de 2021, a prefeitura de

Barrabás tenha contratado uma empresa especializada

para proceder à primeira reavaliação de um lote de

terrenos de sua propriedade, cujo valor contábil à época

era de R$ 150.000,00, e que, devido à grande

expectativa de valorização, decorrente de obras federais

de abertura de rodovias, o laudo tenha apontado que o

valor justo dos terrenos em 31/12/2021 era de

R$ 450.000,00. Nesse caso, é correto afirmar que deverá

ser contabilizada uma variação patrimonial aumentativa

no valor de R$ 300.000,00, no subgrupo 4.6 do PCASP.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

O principal quadro do balanço patrimonial será

elaborado com base nas classes 1 (ativo) e 2 (passivo e

patrimônio líquido) do PCASP e tem por finalidade

apresentar a situação patrimonial da entidade com base

na NBC TSP 11 – apresentação das demonstrações

contábeis.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Para fins de consolidação e padronização de registros em

âmbito nacional, o PCASP está dividido em seis classes

de contas, abrangendo três naturezas de informação

diferentes.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Pela lógica do Plano de Contas Aplicado ao Setor

Público (PCASP), a etapa de lançamento da receita

orçamentária proveniente de impostos deve ser

reconhecida em contas de natureza patrimonial e em

contas de natureza orçamentária.

I. A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações e empresas estatais dependentes.

II. Adicionalmente, a Secretaria do Tesouro Nacional disponibiliza o PCASP Estendido, de adoção facultativa, para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

III. As contas contábeis do PCASP são identificadas por códigos com sete níveis de desdobramento, compostos por nove dígitos, sendo que os entes da Federação somente poderão detalhar a conta contábil nos níveis posteriores ao nível apresentado na relação de contas do PCASP.

Estão CORRETAS as afirmativas:

I. A segregação das informações orçamentárias e patrimoniais. II. O registro dos fatos que afetam o patrimônio público segundo o regime de caixa. III. O registro de procedimentos contábeis gerais em observância às normas internacionais.

Está correto o que se afirma em

Quanto a despesa e receita pública, julgue o item a seguir, com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª edição.

O registro da previsão da receita orçamentária gera

lançamento a débito em conta da Classe 5, em contrapartida

a crédito em conta da Classe 6.

Julgue o item.

Na lógica do Plano de Contas Aplicado ao Setor Público,

os ingressos de recursos financeiros advindos de

cauções provocam registros contábeis nas contas com

natureza de informação patrimonial e típicas de

controle, mas não em contas com natureza

orçamentária.

Assim, considerando o Orçamento Fiscal e da Seguridade Social (OFSS), as contas com o dígito 2 no nível de consolidação irão identificar

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Os entes da Federação podem detalhar a conta contábil em

qualquer nível apresentado na relação de contas do PCASP.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

O controle da mudança do atributo da conta contábil de

permanente para financeiro pode ser feito por meio da

duplicação das contas.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

A natureza de informação orçamentária contempla os

registros orçamentários e financeiros.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

Como os controles de atos potenciais ativos e passivos são

contrapartida um do outro, eles devem apresentar os mesmos

saldos.

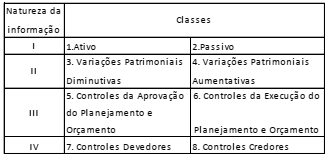

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam.

Nesse sentido, assinale a opção que preenche

I, II, III e IV, respectivamente, no quadro acima.

Acerca da contabilidade pública, julgue o item

O ágio derivado da expectativa de rentabilidade

futura (goodwill) de um ativo intangível, gerado

internamente, deve ser reconhecido como ativo e

amortizado.