Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.506 questões

O Plano de Contas Aplicado ao Setor Público (PCASP), elaborado pela Secretaria do Tesouro Nacional em conjunto com o Grupo Técnico de Procedimentos Contábeis (GTCON), tem como objetivo uniformizar as práticas contábeis dos entes federativos em convergência com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público. A contabilização da apropriação de encargos financeiros de operações de crédito decorrentes da emissão de títulos públicos pós-fixados de longo prazo é corretamente expressa por:

Assinalar a alternativa que preenche as lacunas abaixo CORRETAMENTE:

As _______________ são as que representam os elementos componentes do patrimônio. Já as _______________ são as que representam as variações patrimoniais.

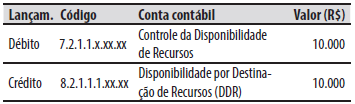

De acordo com o plano de contas aplicado ao setor público, a contrapartida de um lançamento a débito na conta contábil 6.2.2.1.1.xx.xx Crédito Disponível deve ser um crédito na conta contábil:

I- O aspecto orçamentário da CASPcompreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. II- O aspecto fiscal da CASPcompreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal, dentre os quais se destacam os da despesa com previdência social, dívida pública e resultado fiscal, a fim de verificar-se o resultado das contas públicas. III- O aspecto patrimonial da CASP compreende o registro e a evidenciação da composição patrimonial do ente público. Nesse aspecto, devem ser atendidos os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais.

A alternativa que responde CORRETAMENTE é:

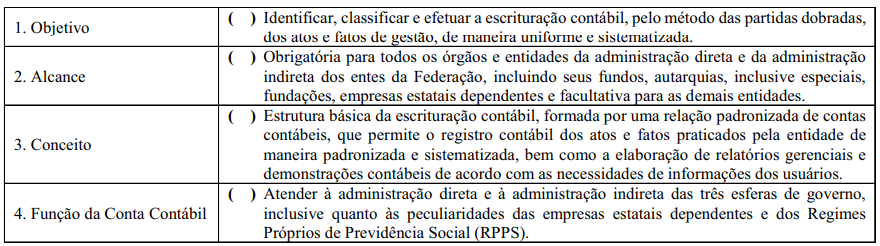

A sequência CORRETA dessa associação é:

A sequência CORRETA dessa associação é:

Analise as afirmativas.

I - Segregação das informações orçamentárias e patrimoniais. II - No PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam – orçamentária, patrimonial e de controle, de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa. III - Registro dos fatos que afetam o patrimônio público segundo o regime de competência. IV - As variações patrimoniais recorrentes e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido. V – Deve ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

Estão CORRETAS as afirmativas:

Durante a execução orçamentária de um ente público, foi realizado o seguinte registro contábil:

De acordo com o plano de contas aplicado ao

setor público, a natureza da informação do registro

contábil é:

1. Ativo 2. Passivo e Patrimônio Líquido 3. Variações Patrimoniais Diminutivas 4. Variações Patrimoniais Aumentativas 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 7. Controles Devedores 8. Controles Credores

Para o registro contábil de uma receita orçamentária referente à arrecadação de tributos ocorrida após o fato gerador, utiliza-se as contas das classes