Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.506 questões

Na estrutura do plano de contas aplicado ao setor público, o recebimento dos dois tratores provocou o registro em contas contábeis de natureza da informação:

Avalie as afirmações sobre o PCASP.

I - A utilização do PCASP é obrigatória para órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias e fundações. II - O PCASP está estruturado por natureza das informações contábeis e é dividido em 8 (oito) classes de contas, sendo que para a consolidação das contas públicas é observado o nível específico de determinadas classes. III - As contas das classes 5 e 6 são utilizadas para registrar, processar e evidenciar os atos e os fatos relacionados ao planejamento e à execução orçamentária, e guardam relação com os registros orçamentários da receita e despesa orçamentárias. IV - O Indicador de Superávit Fiscal é um atributo legal da conta contábil que é usado para classificar o ativo e o passivo em financeiro e primário, utilizado no balanço orçamentário, de acordo com a Lei nº 4.320/1964, para apuração de superávit ou déficit no exercício. V - Os fatos contábeis que envolvem transações mais complexas podem exigir lançamentos entre contas de natureza de informação diferentes, devendo ser respeitados o método das partidas dobradas e o nível fixado para consolidação das contas públicas nos diversos níveis de governo.

Está correto apenas o que se afirma em

( ) O PCASP é dividido em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam: patrimonial, orçamentária e de controle.

( ) As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

( ) A utilização do 4º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) possibilita a consolidação das contas públicas nos diversos níveis de governo. (

( ) Caso a conta não esteja detalhada até o quarto nível e seja necessário utilizar o 4º nível (subtítulo), poderá ser utilizado o dígito 0 (zero) para se chegar ao nível de consolidação.

Assinale a sequência correta.

Uma das técnicas de que a contabilidade se utiliza para organizar as informações, segregando em contas específicas as transações de natureza semelhante, é a escrituração, por meio da qual os fatos são registrados de maneira ordenada e padronizada. Considerando essa informação, julgue o item.

O Plano de Contas Aplicado ao Setor Público (PCASP)

atual está segregado nas seguintes naturezas de

informação: patrimonial; orçamentária; financeira; de

compensação; e de custos.

O Plano de Contas Aplicado ao Setor Público (PCASP) contribui para uma evidenciação com qualidade dos fenômenos patrimoniais, na busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público.

Com relação ao PCASP, analise as afirmativas a seguir.

I. O PCASP está estruturado de acordo as naturezas das informações contábeis, sendo que na natureza da informação patrimonial ocorre o registro, o processo e a evidenciação dos atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público.

II. A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, foi criado no PCASP o mecanismo de utilização do 5º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação.

III. A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações, e empresas estatais independentes.

Está(ão) correta(s) a(s) afirmativa(s)

Dessa forma, as contas contábeis "Contratos de Serviços em Execução" e "Empenhos a Liquidar" pertencem, respectivamente, às classes:

I - Na estrutura do plano de contas do setor público, umas das considerações importantes são os seus atributos.

II- O PCASP (Plano de contas aplicado ao setor público) foi estruturado da seguinte forma: informação orçamentária, informação patrimonial, informação de controle.

III- O plano de contas de uma entidade tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade.

IV- O Plano de Contas proporciona maior flexibilidade no gerenciamento e consolidação dos dados e alcança as necessidades de informações dos usuários. Sua entrada de informações deve ser resistente de modo a atender os normativos, gerar informações necessárias à elaboração de relatórios e demonstrativos e estorvar a tomada de decisões e a prestação de contas.

Sobre o Plano de Contas Aplicado ao Setor Público é correto o que se afirma em:

I. A contabilidade e, por consequência, o Plano de Contas Aplicado ao Setor Público, estão focados no registro dos atos e fatos relativos ao controle da execução orçamentária e financeira e, também, na contabilidade patrimonial.

II. A necessidade de evidenciar com qualidade os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas com abrangência nacional, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitam a obtenção de dados que atendam aos inúmeros usuários da informação contábil.

III. Plano de Contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários.

IV. O Plano de Contas Aplicado ao Setor público, elaborado pela Secretaria do Tesouro Nacional, objetiva atender, precipuamente, às peculiaridades da administração indireta dos três poderes do governo Federal. A esfera estadual e a municipal podem utilizar o Plano de Contas Aplicado ao Setor Público desde que firme convênio com o Governo Federal.

Está correto o que se afirma em

I. As contas do Ativo e do Passivo (classes 1 e 2) são contas de controle e possuem natureza devedora e credora, respectivamente.

II. As contas de Variações Patrimoniais Diminutivas e de Variações Patrimoniais Aumentativas (classes 3 e 4) são contas de resultado e possuem natureza devedora e credora, respectivamente.

III. As contas de Controles da Aprovação do Planejamento e Orçamento e Controles da Execução do Planejamento e Orçamento (classes 5 e 6) são contas patrimoniais.

IV. Os lançamentos contábeis de natureza patrimonial debitam e creditam nas contas das classes 1, 2, 3 e 4, apenas.

V. Os lançamentos contábeis de natureza orçamentária debitam e creditam nas contas das classes 5 e 6, apenas.

Está correto que se afirma apenas em

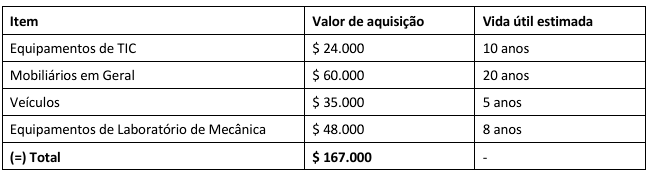

Em 01/03/X1, os seguintes itens (ativo imobilizado) foram recebidos pela Coordenadoria de Patrimônio do novo campus:

Os itens citados na tabela foram instalados e colocados em uso imediatamente, com exceção dos “Equipamentos de Laboratório de Mecânica”, que serão instalados e colocados em uso em maio de X1. Além disso, há a previsão de valor residual de $ 5.000 para os “Veículos”, sendo que não há a previsão de valor residual para os demais itens. A próxima aquisição de itens de ativo imobilizado está prevista para junho de X1.

Com o registro da depreciação do ativo imobilizado da competência de abril de X1 (método linear), nos termos da NBC TSP 07, o Plano de Contas Aplicado ao Setor Público (PCASP) será impactado da seguinte forma:

Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Segundo o Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa correta com relação ao Plano de Contas Aplicado ao Setor Público (PCASP).