Questões de Concurso

Comentadas sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 192 questões

Ano: 2025

Banca:

IV - UFG

Órgão:

Câmara de Morrinhos - GO

Prova:

IV - UFG - 2025 - Câmara de Morrinhos - GO - Agente de Serviços de Tesouraria |

Q3298369

Contabilidade Pública

A legislação que regulamenta o Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) estabelece,

de modo geral, que o fato gerador desse tributo ocorrerá no

dia 1º de janeiro de cada ano. Sabendo que D=Débito e

C=Crédito, sob a ótica do Plano de Contas Aplicado ao Setor

Público e considerando a natureza da informação

patrimonial, o registro contábil no momento do fato gerador

do IPTU (1º de janeiro) é

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517484

Contabilidade Pública

Após a estimação das receitas na Lei Orçamentária Anual (LOA) e

reconhecimento do direito ao recebimento do IPVA no balanço

patrimonial, os pagamentos começaram a ser efetuados pelos

contribuintes.

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380488

Contabilidade Pública

No final da primeira quinzena de agosto de 2023, o Instituto

de Pesquisa Econômica Aplicada (Ipea) divulgou a estimativa preliminar do resultado primário das contas do governo

federal referente ao mês de julho do mesmo exercício. A

previsão era de um déficit primário de R$ 35,4 bilhões. Enquanto as receitas primárias (R$ 159,7 bilhões) tiveram

um decréscimo de 5,7% em termos reais em relação a

julho de 2022, as despesas primárias (R$ 195 bilhões)

cresceram 30,4% na mesma base de comparação.

Para apuração do resultado primário, em referência às disposições Plano de Contas Aplicado ao Setor Público (PCASP), as receitas devem ser consideradas conforme

Para apuração do resultado primário, em referência às disposições Plano de Contas Aplicado ao Setor Público (PCASP), as receitas devem ser consideradas conforme

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323195

Contabilidade Pública

Uma universidade do setor público obteve um empréstimo em

termos mais favoráveis que os de mercado. A entidade

determinou que as diferenças entre o montante recebido pelo

empréstimo e o seu valor justo no reconhecimento inicial devem

ser reconhecidas como receita de transação sem

contraprestação. Além disso, a condição imposta sobre o ativo

transferido resulta em obrigação presente.

Nesse caso, a universidade deve reconhecer a obrigação como

Nesse caso, a universidade deve reconhecer a obrigação como

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322119

Contabilidade Pública

À luz das regras de integridade do Plano de Contas Aplicado ao

Setor Público (PCAS), o lançamento contábil da redução ao valor

recuperável de um ativo:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275326

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), julgue o seguinte item, a respeito do Planos de Contas Aplicado ao Setor Público (PCASP).

O registro contábil deve ser feito pelo método das partidas dobradas, respeitando-se a natureza da informação, de tal forma que não pode ser feito lançamento a crédito em conta da classe 4 em contrapartida a débito em conta da classe 5.

O registro contábil deve ser feito pelo método das partidas dobradas, respeitando-se a natureza da informação, de tal forma que não pode ser feito lançamento a crédito em conta da classe 4 em contrapartida a débito em conta da classe 5.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275324

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), julgue o seguinte item, a respeito do Planos

de Contas Aplicado ao Setor Público (PCASP).

A utilização do PCASP é obrigatória para as entidades da administração indireta dos entes da Federação, incluídos seus fundos, autarquias, fundações e empresas estatais, dependentes ou independentes.

A utilização do PCASP é obrigatória para as entidades da administração indireta dos entes da Federação, incluídos seus fundos, autarquias, fundações e empresas estatais, dependentes ou independentes.

Q2266125

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público, as variações

patrimoniais aumentativas e as variações patrimoniais

diminutivas são reconhecidas de acordo com o(a)

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247944

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) trata dos atributos da conta contábil, que são características próprias que as distinguem de outras contas do plano de contas. Os atributos conceituais incluem código, título, função e natureza do saldo das contas.

Ao analisar o último balancete mensal, o servidor de um ente público encontrou uma inconsistência quanto ao atributo na natureza do saldo em uma conta de:

Ao analisar o último balancete mensal, o servidor de um ente público encontrou uma inconsistência quanto ao atributo na natureza do saldo em uma conta de:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239951

Contabilidade Pública

Conforme regras definidas para o Plano de Contas Aplicado ao

Setor Público, contidas no MCASP 9.ª edição, o registro contábil

deve ser feito pelo método das partidas dobradas, e os

lançamentos devem debitar e creditar contas que apresentem a

mesma natureza de informação. Com base nesse contexto, é

correto afirmar que

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237290

Contabilidade Pública

As contas de controle de obrigações contratuais (classe 8 do

Plano de Contas Aplicado ao Setor Público) que foram

executadas deverão ser encerradas

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237288

Contabilidade Pública

Após a ocorrência do lançamento do tributo, o ente

arrecadador/transferidor deverá registrar um

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219558

Contabilidade Pública

As disposições do Plano de Contas aplicado ao Setor Público

(PCASP) tratam de procedimentos para a adequada consolidação

das contas públicas.

Diante da necessidade de registrar uma transação de

transferência de um bem imóvel da Secretaria de Fazenda de um

Estado da Federação à Defensoria Pública do mesmo Estado, a

entidade recebedora deve:

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-7ª Região(BA e SE)

Prova:

Quadrix - 2023 - CREFITO-7ª Região(BA e SE) - Assessor(a) Contábil |

Q2219200

Contabilidade Pública

Em relação a orçamento e à contabilidade pública, julgue o item.

No entendimento do CFC, compõem o sistema contábil

os seguintes subsistemas de informação: orçamentário;

patrimonial; custos; e compensação.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194932

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

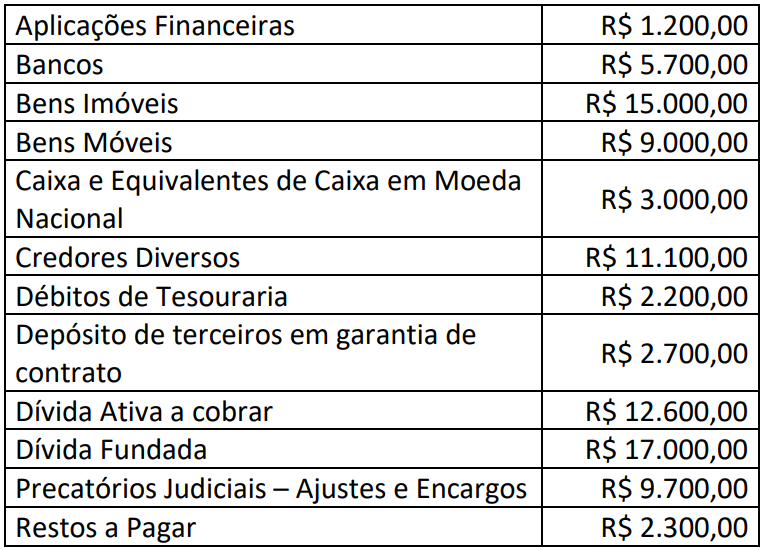

Determinado ente público apresentou as seguintes informações referentes ao exercício financeiro de 2022:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Considerando somente as informações apresentadas, o Balanço Patrimonial – Quadro de Ativos e Passivos Financeiros e Permanentes do exercício financeiro de 2022 deverá evidenciar:

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183636

Contabilidade Pública

Para contribuir com a consistência da consolidação das contas

públicas nos diversos níveis de governo, com a adequada

elaboração das DCASP e do BSPN, foi criado no PCASP um

mecanismo para a segregação dos valores das transações que

serão incluídas ou excluídas na consolidação.

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Uma transação que deverá ser registrada com o dígito 1 no 5º nível do PCASP, pois representa saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social, é ilustrada pelo reconhecimento, por parte de uma Prefeitura:

Q2181283

Contabilidade Pública

Entre as bases de mensuração dos passivos,

considera-se como um valor de saída, observável e

específico para a entidade o

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176667

Contabilidade Pública

Na repartição tributária dos impostos, o ente recebedor só terá

condições de reconhecer a variação patrimonial aumentativa e o

ativo (créditos a receber) quando houver, por parte do ente

transferidor,

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169664

Contabilidade Pública

O 5.º nível (subtítulo) das classes de contas 1, 2, 3 e 4 do Plano de Contas Aplicado ao Setor Público (PCASP) destina-se a

Q2166927

Contabilidade Pública

Considere a situação hipotética em que a União faz uma doação

de um bem imóvel a um ente municipal. O bem deve ser baixado

pela União e incorporado pelo Município.

Para o adequado registro dessa transação, à luz do PCASP, as

variações patrimoniais aumentativas (VPA) e diminutivas (VPD)

devem ser: