Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

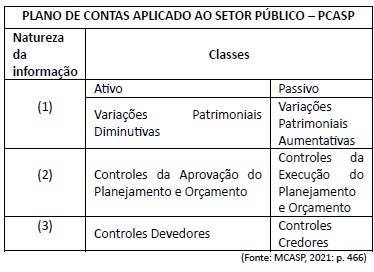

O Plano de Contas Aplicado ao Setor Público é segregado em 8 classes de contas contábeis de acordo com a natureza das informações que evidenciam. (MACASP, 2021) Observe o quadro a seguir:

A sequência que completa corretamente a natureza da informação conforme apresentado no quadro (1, 2 e 3) é dada por

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

No projeto de lei do orçamento, será admitida emenda para

dotação de serviço que ainda não tenha sido criado.

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

Na apuração de recursos utilizáveis provenientes de excesso

de arrecadação, a importância correspondente aos créditos

especiais abertos no exercício deve ser deduzida.

Segundo o disposto na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual, julgue o item que se segue, relativos a elementos das demonstrações contábeis.

A extinção de uma obrigação em que não ocorra a saída de

recursos pode ser caracterizada como um passivo.