Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

Em relação as despesas públicas, assinale a alternativa CORRETA:

Com relação aos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), a NBC TSP Estrutura Conceitual estabelece as suas características qualitativas. Assinale a alternativa verdadeira:

Em julho de 2025, a repartição pública adquiriu novos computadores. Foi constatado que os computadores antigos não teriam mais utilidade, de modo que foram guardados em uma sala com outros bens fora de uso, aguardando o seu descarte.

Com relação aos computadores antigos, em julho de 2005, a repartição pública deve

Nos termos da Lei nº 4.320/1964, essa despesa deve ser classificada como

Com base no disposto na NBC TSP Estrutura Conceitual, julgue o item a seguir.

O preço presumido é um critério de mensuração contábil aplicável aos passivos, representando o valor que o credor aceitaria como pagamento da obrigação ou que terceiros cobrariam do devedor para assumirem o compromisso de efetuar o pagamento da obrigação ao credor.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4320/1964, a referida despesa

Considerando as disposições da Lei nº 4.320/1964, assinale a alternativa INCORRETA.

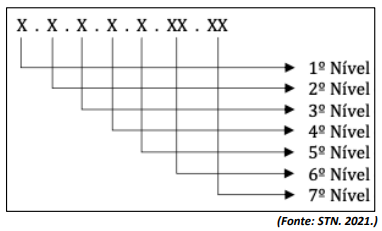

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

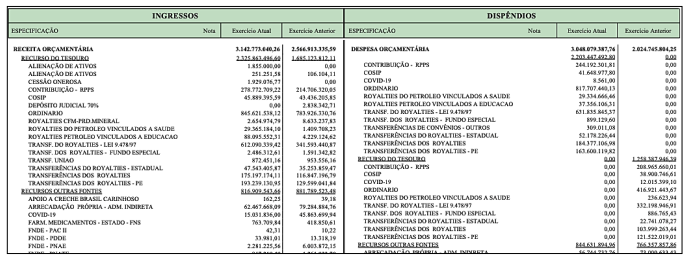

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

Os equipamentos ficaram disponíveis e iniciaram atividade no dia 01/04/2024. Foi definido pela gestão da Câmara Municipal vida útil de dez anos e, para fins de cálculo de depreciação, o método de depreciação linear, também conhecido como método das cotas constantes. Considerando, exclusivamente, as informações apresentadas e as regras estabelecidas no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale, a seguir, a opção que apresenta o lançamento contábil da depreciação mensal dos equipamentos de ar condicionado a ser realizado em 30/04/2024.

Outras informações:

• O processo de natureza tributária, no valor de R$ 14.000,00, refere-se à cobrança a maior do Imposto Predial Territorial Urbano – IPTU; é uma obrigação presente decorrente de evento passado, tem provável desembolso estimado de forma confiável;

• O processo de natureza trabalhista, no valor de R$ 12.000,00, ajuizada por terceirizado que prestou serviços ao município por um ano, é uma obrigação que resulta de evento passado, tem possível desembolso cujo valor não pode ser estimado de forma confiável; e,

• O processo de natureza ambiental, no valor de R$ 8.000,00, é uma obrigação que resulta de evento passado, a possiblidade de desembolso é remota apesar do valor ser estimado de forma confiável.

Considerando somente as informações apresentadas e a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, deve ser reconhecida uma provisão e contabilizada no Passivo com valor de

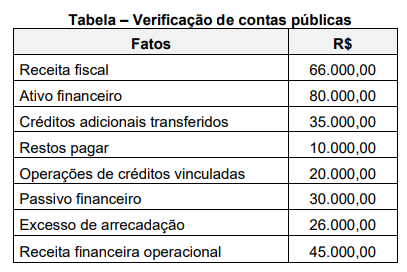

Observe a tabela a seguir.

Determinada unidade pública solicitou ao departamento de

Contabilidade e Finanças que verificasse a disponibilidade

de recursos para abertura de créditos adicionais especiais

ou suplementares durante a execução orçamentária.

Imediatamente o contador apresentou as informações

constantes na tabela acima. Com base nas informações

apresentadas e de acordo com a Lei n° 4.320/64, que valor

o contador apurou de superávit financeiro para fins de

abertura de créditos adicionais?

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

A ocorrência de uma despesa orçamentária efetiva reduz a

situação líquida patrimonial da entidade, por isso constitui

fato contábil permutativo.

Em 01/01/2023 ela vendeu, a uma escola, material didático para ser utilizado durante o ano letivo por R$300.000. O montante cobrado incluía os livros e visitas mensais durante o ano, destinadas a treinar os professores em relação à adoção do material. Os livros foram entregues em 10/01/2023. Além disso, foram planejadas 11 visitas técnicas durante o ano de 2023, nos meses de fevereiro a dezembro. As visitas são consideradas essenciais para a plena utilização do material. O valor de cada visita era estimado em R$10.000, montante considerado material.

Assinale a opção que indica o reconhecimento da receita em relação à venda em 2023, de acordo com NBC TSP 02 – Receita de Transação com Contraprestação.

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

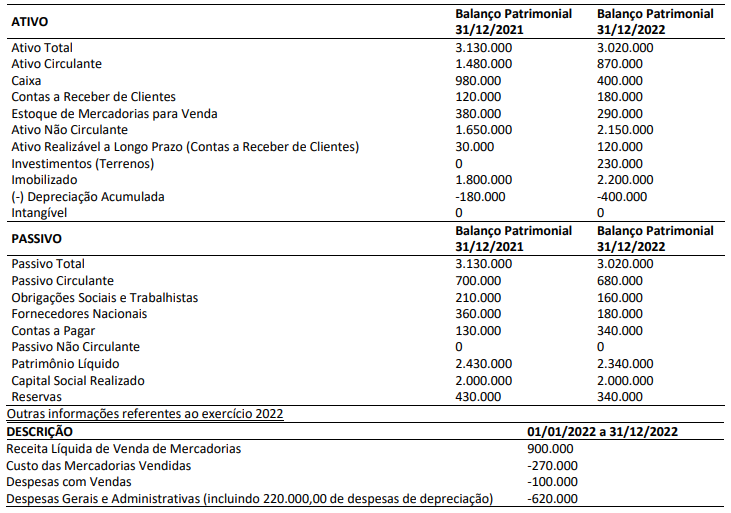

Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa e, desconsiderando, ainda, qualquer incidência de tributos, em 2022, o valor do caixa

A imagem apresentada se refere:

Para os efeitos da Lei 4.320/64, consideram-se “subvenções”: