Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

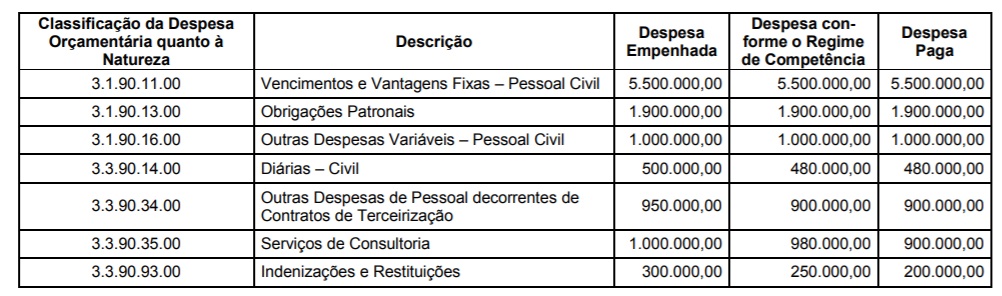

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

Em conformidade com a NBC TSP − Estrutura Conceitual, o custo de reposição ou substituição equivale a uma base de mensuração dos ativos.

Essa base

Com relação a essa situação hipotética, julgue o item que segue, com fundamento nas disposições da Lei n.º 4.320/1964.

Impostos no valor de R$ 10.000, taxas no valor de R$ 2.000

e contribuições de melhoria no valor de R$ 1.000,

arrecadados pelo referido estado, devem ser classificados como

receita tributária.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

De acordo com a Norma Brasileira de Contabilidade, para que

uma informação contábil seja capaz de fazer a diferença nas

decisões, ela deve ter valor preditivo, confirmatório ou ambos.

Considere as informações a seguir sobre um veículo adquirido em 31/12/2016 por uma autarquia estadual que é utilizado em suas operações:

I. Custo incorrido para a aquisição do veículo em 31/12/2016: R$ 90.000,00.

II. Custo necessário para adquirir, em 31/12/2017, o mesmo potencial de serviços remanescente do veículo em 31/12/2017: R$ 76.000,00.

III. Preço líquido de venda do veículo em 31/12/2017: R$ 60.000,00.

De acordo com a NBC TSP − Estrutura Conceitual, em 31/12/2017, o valor de, em reais,

Considere as informações a seguir referentes a um lote de um composto químico adquirido por uma empresa estatal dependente:

Preço de compra: R$ 88.000,00, a prazo.

Seguro sobre compra: R$ 500,00, à vista.

Frete sobre compra: R$ 3.000,00, à vista.

Tributos recuperáveis incluídos nos gastos de aquisição do lote: R$ 14.400,00

Tributos não recuperáveis incluídos nos gastos de aquisição do lote: R$ 8.000,00

O prazo de pagamento negociado com o fornecedor foi 300 dias. Se o lote do composto químico tivesse sido adquirido à vista, o preço de compra seria R$ 66.000,00.

Com base na NBC TSP 04, o estoque referente ao lote do composto químico foi mensurado no momento do reconhecimento no ativo pelo valor de, em reais,

No que se refere estritamente ao direcionamento dos termos legais e do pronunciamento citados, para uma sociedade anônima de capital aberto, a(s)

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

as políticas contábeis significativas, a exemplo da adoção de

custo histórico, valor realizável líquido ou valor recuperável.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

a impossibilidade de determinação do valor de ativo recebido

em doação.