Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

Leia as afirmativas a seguir:

I. A verificabilidade é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

II. As características qualitativas são atributos que tornam a informação inútil para os usuários e não dão suporte ao cumprimento dos objetivos da informação contábil.

III. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos - União, estados, Distrito Federal e municípios - os Princípios Orçamentários são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina.

IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão na qual as receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

II. A informação sobre a situação patrimonial da entidade, o desempenho, os fluxos de caixa, a conformidade com os orçamentos aprovados ou com outra legislação relevante ou com os demais regulamentos relacionados à captação e à utilização dos recursos, o desempenho da prestação de serviços e os seus planos futuros, é necessária para fins de prestação de contas e responsabilização (accountability) e tomada de decisão.

III. Para ser útil como informação contábil, a informação não deve corresponder à representação fidedigna dos fenômenos econômicos ou outros que se pretenda representar.

IV. O orçamento público é de grande importância. A Constituição brasileira exige a elaboração do orçamento anual, sendo vetada a sua aprovação pelo poder Legislativo, assim como a sua disponibilização à sociedade.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. As informações financeiras não são relevantes, ainda que sejam capazes de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil.

II. Segundo o artigo 34 da Lei nº 4.320/1964, o exercício financeiro coincidirá com o ano civil, ou seja, de 1º de janeiro a 31 de dezembro de cada ano.

III. As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão da satisfação, por parte da entidade, dos seus objetivos financeiros.

IV. Comparabilidade é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

Marque a alternativa CORRETA:

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

Os Conselhos Profissionais são obrigados a aplicar as

normas estabelecidas no Manual de Contabilidade

Aplicada ao Setor Público.

Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Ativo Financeiro em 31/12/2017............................................................................................. RS 80.000.000.00.

Ativo Financeiro em 30/04/2018............................................................................................. RS 70.000.000.00.

Passivo Financeiro em 31/12/2017......................................................................................... RS 75.000.000.00.

Passivo Financeiro em 30/04/2018......................................................................................... RS 68.000.000.00.

Reabertura de Créditos Adicionais Especiais em 2018......................................................... RS 1.500.000.00.

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei n° 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado

como recurso de cobertura para a abertura de créditos

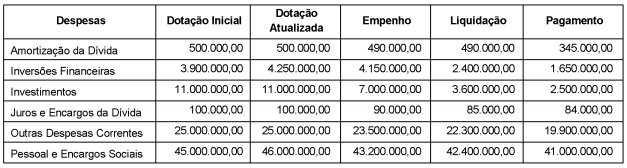

Considere os dados abaixo extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais.

Com base nesses dados, o valor inscrito, em 31/12/2017, em Restos a Pagar não Processados em decorrência da execução orçamentária da despesa corrente foi, em reais,

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.