Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

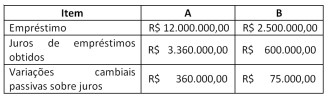

Considere os dados do quadro a seguir, relativos a duas contratações de empréstimos:

A - para construção de edifício para instalação de um hospital; e

B - para aquisição de equipamentos de diagnóstico por imagem.

Os valores que devem ser capitalizados no custo do edifício para

instalação de um hospital A e dos equipamentos de diagnóstico

por imagem B, nos termos da NBC TSP 14, são, respectivamente:

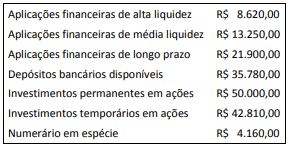

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a:

Nos Contratos de Concessão de Serviços Públicos abordados na NBC TSP 05, a entidade concedente pode tratar o reconhecimento e a mensuração de passivos relacionados ao contrato a partir de três modelos.

O modelo de financiamento de passivos se caracteriza pela:

De acordo com a Lei nº 4.320/1964, Título VI – Da Execução do Orçamento, analise as seguintes assertivas:

I. Da programação da despesa: conforme Art. 47, imediatamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o Poder executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

II. Da receita: nenhum tributo será exigido ou aumentado sem que a lei o estabeleça, nenhum será cobrado em cada exercício sem prévia autorização orçamentária, ressalvados a tarifa aduaneira e o imposto lançado por motivo de guerra.

III. O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e que inscreve o débito desta.

IV. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios de respectivo crédito.

Quais estão corretas?

Conforme as etapas da receita orçamentária definidas no Manual Técnico de Orçamento, de 2018, ___________________ corresponde à entrega dos recursos devidos ao Tesouro Nacional pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Conforme a Lei nº 4.320/1964, Título V, que trata dos créditos adicionais, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas para as definições de créditos adicionais.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos adicionais extraordinários serão abertos por decreto do Poder Judiciário, que deles dará imediato conhecimento ao Poder Executivo.

( ) São créditos adicionais especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Créditos adicionais suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Conforme a Norma Brasileira de Contabilidade, NBC TSP Estrutura Conceitual, de 2016, que revoga a Resolução CFC 1.282/2010, analise as seguintes assertivas:

I. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

II. As entidades do setor público podem ter uma série de obrigações. Obrigação presente é uma obrigação que ocorre por força de lei (obrigação legal ou obrigação legalmente vinculada) ou uma obrigação que não ocorre por força de lei (obrigação não legalmente vinculada), as quais não possam ser evitadas pela entidade.

III. Para satisfazer a definição de passivo, é necessário que a obrigação presente surja como resultado de transação ou de outro evento passado e necessite da saída de recursos da entidade para ser extinta.

Quais estão corretas?