Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

Marque a alternativa CORRETA:

(Manual de Contabilidade Aplicada ao Setor Público (MCASP), 2018, p. 429.)

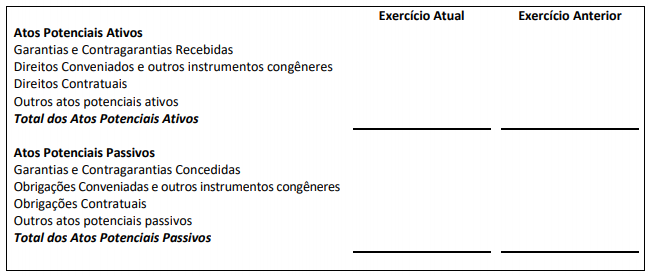

PARTE DE QUADRO COMPONENTE DO BALANÇO PATRIMONIAL DO SETOR PÚBLICO

Podemos afirmar que as informações apresentadas se referem ao Quadro:

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

O documento auxiliar da nota fiscal eletrônica modelo 55

representa as operações de venda de mercadorias, em

substituição aos modelos 1 e 1A em papel, sendo possível a

emissão de códigos diferentes para uma mesma mercadoria,

com o registro da nomenclatura no estoque.

Um ente público efetuou compra de material de consumo sem autorização orçamentária por meio de um aceite de nota promissória no valor de R$ 6.000,00 em 02/01/2019. Os materiais foram entregues no dia 02/02/2019.

Como se trata de uma transação em não conformidade com as regras orçamentárias, contábeis e financeiras, a apuração de responsabilidade foi realizada.

Neste sentido, assinale a alternativa correta sobre os procedimentos contábeis dessa transação.

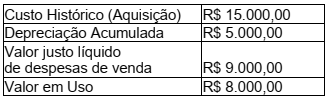

Considere as seguintes informações, extraídas do sistema de gestão patrimonial da Prefeitura Municipal de CARIACICA (ES) referentes a um bem do seu ativo imobilizado:

Com base nessas informações, em

consonância com o Manual de

Contabilidade Aplicada ao Setor Público,

ao aplicar o teste de redução ao valor

recuperável desse ativo, fica evidenciada

a ocorrência de uma

Conforme o disposto na NBC TSP — estrutura conceitual, julgue o item a seguir, acerca das restrições da informação a ser incluída nos relatórios contábeis de propósito geral das entidades do setor público (RCPG).

Como não é possível identificar todos os custos e benefícios

da informação incluída nos RCPG, avaliar se os benefícios

da informação justificam seus custos é frequentemente uma

questão de julgamento de valor.

Conforme o disposto na NBC TSP — estrutura conceitual, julgue o item a seguir, acerca das restrições da informação a ser incluída nos relatórios contábeis de propósito geral das entidades do setor público (RCPG).

É material a informação cujo valor seja superior a 10%

do grupo contábil do qual essa informação faça parte.

De acordo com a NBC TSP 11 – “Apresentação das Demonstrações Contábeis”, o conjunto completo das demonstrações contábeis inclui a publicação do orçamento aprovado e a comparação entre os valores orçados e realizados. Já a NBC TSP 13, traz algumas definições sobre orçamento. A esse respeito, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Orçamento anual significa o orçamento aprovado para um ano. Inclui também as estimativas futuras ou projeções divulgadas para períodos além daquele a que se refere o orçamento.

( ) Dotação orçamentária é a autorização concedida pelo Poder Legislativo ou autoridade com prerrogativa semelhante para alocar recursos para os fins por eles especificados.

( ) Regime orçamentário refere-se ao regime adotado no orçamento, que obrigatoriamente será o regime de competência, que foi aprovado pelo Poder Legislativo ou outra autoridade com prerrogativa semelhante.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. O controle da execução orçamentária compreende a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. O controle da execução orçamentária compreende a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O controle da execução orçamentária compreende o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Quais estão corretas?

Acerca dos aspectos básicos de administração financeira e orçamentária, julgue o item.