Questões de Concurso

Comentadas sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 603 questões

Atenção: Para responder à questão, considere as transações de uma entidade pública estadual, ocorridas no mês de março de 2022 e descritas nos itens a seguir.

I. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.850.000,00. O fato gerador desta receita ocorreu no mês de março de 2022.

II. Lançamento do valor principal de receitas de Contribuições no valor de R$ 260.000,00. O valor lançado foi arrecadado no mês de abril de 2022.

III. Recebimento de depósito caução no valor de R$ 140.000,00. O valor recebido foi integralmente devolvido no mês de maio de 2022.

IV. Arrecadação do valor principal de receitas de Exploração do Patrimônio Imobiliário do Estado no valor de R$ 23.000,00. O fato gerador desta receita ocorreu no mês de fevereiro de 2022.

V. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 920.000,00.

VI. Empenho de despesa corrente com Outros Serviços de Terceiros − Pessoa Jurídica no valor de R$ 7.400,00. O serviço contratado é referente à manutenção de bens móveis da entidade e foi integralmente prestado, liquidado e pago no mês de abril de 2022.

VII. Liquidação e pagamento de despesa corrente com Outros Serviços de Terceiros − Pessoa Física no valor de R$ 11.000,00. A nota de empenho de tal despesa foi emitida no mês de fevereiro de 2022 e o serviço contratado é referente à limpeza da fachada da entidade, integralmente prestado no mês de março de 2022.

VIII. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 2.000,00. Tais restos a pagar se referem a despesas correntes com aquisição de material de limpeza que foram integralmente recebidos e utilizados pela entidade no mês de dezembro de 2021.

IX. Reconhecimento, pelo valor de R$ 59.500,00, de provisões trabalhistas.

X. Reconhecimento, pelo valor de R$ 33.000,00, de redução ao valor recuperável do ativo imobilizado.

XI. Reconhecimento, pelo valor de R$ 16.000,00, de amortização mensal do ativo intangível.

Conta contábil Valor (em R$)

Despesa empenhada 1.300,00

Restos a pagar inscritos 900,00

Receitas Patrimoniais recebidas 1.500,00

Despesas correntes liquidadas 1.000,00

Com base nos dados, essa entidade apresentará um valor total de superávit financeiro de:

( ) O orçamento da seguridade social abrange todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. ( ) O orçamento fiscal é referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público. ( ) O orçamento de investimento diz respeito a empresas em que a União, direta ou indiretamente, detém a maioria do capital social com direito a voto.

As afirmativas são, segundo a ordem apresentada, respectivamente,

Em relação à abertura de créditos adicionais classificados como extraordinários, assinale a opção correta.

Em 2020, um ente público constatou a necessidade de abrir créditos orçamentários adicionais para a compra urgente de materiais em decorrência de uma pandemia imprevista. Para a abertura do referido crédito, de acordo com a Lei nº 4.320/1964, o ente público deve ter

De acordo com a Lei nº 4.320/1964, no regime de adiantamento (suprimentos de fundos), a entrega de numerário a servidor

No âmbito dos estados e do Distrito Federal, a iniciativa do projeto de lei orçamentária anual é compartilhada entre os chefes dos Poderes Executivo, Legislativo e Judiciário.

As parcerias público-privadas, que podem ser patrocinadas ou administrativas — diferentemente da concessão comum, que se destina à própria Administração —, têm como usuária a coletividade, e todas têm como objeto a concessão de serviços públicos.

Segundo a Lei n.° 4.320/1964, o registro da execução orçamentária é embasado em um regime misto: de arrecadação, para as receitas; e de empenho, para as despesas.

Considerando a legislação contábil aplicada ao setor público, bem como o que dispõem o Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 9.ª edição (2021), e a Lei n.º 4.320/1964, julgue o item.

No que se refere às características qualitativas da

informação contábil previstas no MCASP, é correto

afirmar que, para uma informação ser relevante, ela

deve ser capaz de influenciar significativamente as

decisões de seus usuários; nesse sentido, a informação

deixa de ser relevante quando um usuário em específico

deixa de considerá-la em seu processo decisório.

• Receita prevista de R$ 120.000,00.

• Receita arrecadada de R$ 100.000,00.

• Despesa fixada de R$ 120.000,00.

• Despesa realizada de R$ 90.000,00.

De acordo com as disposições do MCASP, despesas dessa natureza:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

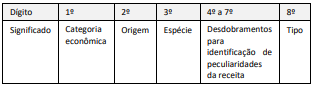

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em: