Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Câmara da Estância Balneária de Praia Grande - SP

Prova:

INSTITUTO MAIS - 2022 - Câmara da Estância Balneária de Praia Grande - SP - Contador |

Q2258945

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao

Setor Público (MCASP), a NBC TSP 11, quanto à

apresentação dos ativos e passivos no balanço patrimonial,

entre outras formas, prevê

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Câmara da Estância Balneária de Praia Grande - SP

Prova:

INSTITUTO MAIS - 2022 - Câmara da Estância Balneária de Praia Grande - SP - Contador |

Q2258943

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao

Setor Público (MCASP), algumas operações podem

interferir na elaboração do balanço financeiro. Assim,

sempre que a utilização de um procedimento afetar o

resultado financeiro apurado neste demonstrativo, tal

procedimento deverá ser evidenciado

Ano: 2022

Banca:

Colégio Pedro II

Órgão:

Colégio Pedro II

Prova:

Colégio Pedro II - 2022 - Colégio Pedro II - Administrador |

Q2251694

Contabilidade Pública

As normas estabelecidas no Manual de Contabilidade Aplicada ao Setor Público (MCASP) aplicam-se, obrigatoriamente, às entidades do setor público.

Assinale a alternativa que indica quem poderá aplicar as normas estabelecidas no MCASP, de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres, por não se encaixar no conceito de entidade do setor público.

Assinale a alternativa que indica quem poderá aplicar as normas estabelecidas no MCASP, de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres, por não se encaixar no conceito de entidade do setor público.

Q2188107

Contabilidade Pública

A evidenciação de renúncia de receitas poderá ser efetuada de diversas maneiras, sendo contabilizada somente nos

casos em que seja possível mensurar um valor confiável.

Ressalta-se que, sob o ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver a baixa patrimonial pelos valores renunciados.

Nesse caso, admita-se, por hipótese, um município que, ao diminuir a alíquota do IPTU, causou uma redução de 20% na sua receita arrecadada. Nessa situação, no reconhecimento do fato gerador, a contabilização será:

Dados adicionais: Registro, no município, da renúncia de receita no momento da arrecadação. Valor arrecadado: R$ 8.000.

Ressalta-se que, sob o ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver a baixa patrimonial pelos valores renunciados.

Nesse caso, admita-se, por hipótese, um município que, ao diminuir a alíquota do IPTU, causou uma redução de 20% na sua receita arrecadada. Nessa situação, no reconhecimento do fato gerador, a contabilização será:

Dados adicionais: Registro, no município, da renúncia de receita no momento da arrecadação. Valor arrecadado: R$ 8.000.

Ano: 2022

Banca:

VUNESP

Órgão:

Prodesan - SP

Prova:

VUNESP - 2022 - Prodesan - SP - Administrador Pleno |

Q2118287

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao

Setor Público (MCASP), demonstra a evolução (aumento

ou redução) do patrimônio líquido da entidade durante

um período

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2022 - Prefeitura de São José dos Campos - SP - Analista Previdenciário - Contabilidade |

Q2116709

Contabilidade Pública

Conforme previsto nas normas brasileiras de contabilidade aplicada ao setor público e descrito no Manual de

Contabilidade aplicado ao setor público, caso o valor

contábil de um ativo intangível aumente em virtude de

reavaliação, esse aumento deverá ser reconhecido em

contrapartida de:

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109752

Contabilidade Pública

Na execução da despesa orçamentária, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109750

Contabilidade Pública

Considere as afirmativas que versam sobre o demonstrativo denominado Origem e Aplicação dos Recursos Obtidos com a

Alienação de Ativos de um ente público estadual.

I. O demonstrativo deve conter informações sobre os recursos orçamentários arrecadados classificados na origem Receita Patrimonial, como aqueles decorrentes de participações societárias e da exploração de bens mobiliários, imobiliários e intangíveis.

II. As despesas executadas apresentadas no demonstrativo são discriminadas em Despesas de Capital e Despesas Correntes do Regime Próprio de Previdência dos Servidores.

III. O quadro das despesas executadas apresentado no demonstrativo identifica os valores das despesas pagas, custeadas com recursos orçamentários arrecadados classificados na origem Receita Patrimonial.

De acordo com o Manual de Demonstrativos Fiscais, está correto o que se afirma em

I. O demonstrativo deve conter informações sobre os recursos orçamentários arrecadados classificados na origem Receita Patrimonial, como aqueles decorrentes de participações societárias e da exploração de bens mobiliários, imobiliários e intangíveis.

II. As despesas executadas apresentadas no demonstrativo são discriminadas em Despesas de Capital e Despesas Correntes do Regime Próprio de Previdência dos Servidores.

III. O quadro das despesas executadas apresentado no demonstrativo identifica os valores das despesas pagas, custeadas com recursos orçamentários arrecadados classificados na origem Receita Patrimonial.

De acordo com o Manual de Demonstrativos Fiscais, está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109747

Contabilidade Pública

As informações a seguir se referem a um adiantamento de valor concedido a um servidor de uma entidade pública.

21/12/2021: empenho da despesa no valor de R$ 200,00.

22/12/2021: liquidação da despesa pelo valor total do empenho e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/12/2021: pagamento da despesa pelo valor total do empenho.

11/01/2022: devolução do valor total recebido pelo servidor, em decorrência da não utilização do adiantamento recebido.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de

21/12/2021: empenho da despesa no valor de R$ 200,00.

22/12/2021: liquidação da despesa pelo valor total do empenho e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/12/2021: pagamento da despesa pelo valor total do empenho.

11/01/2022: devolução do valor total recebido pelo servidor, em decorrência da não utilização do adiantamento recebido.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109743

Contabilidade Pública

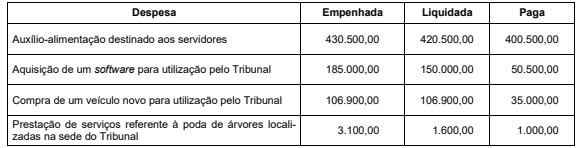

O quadro a seguir apresenta informações sobre a execução orçamentária da despesa, referente ao exercício financeiro de 2021,

de um Tribunal de Contas. Os valores estão expressos em reais.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107840

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações de um ente público municipal ocorridas no

exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo

com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o

Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à

aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00

no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se

referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada,

em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a

pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a transação descrita no item II deu origem a

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104888

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais, para obter o valor da disponibilidade líquida de caixa referente a recursos

vinculados à assistência social de um Poder Executivo Estadual ao final do exercício financeiro de 2021 e antes da inscrição de

restos a pagar não processados, da disponibilidade bruta de caixa devem ser subtraídos os valores de restos a pagar

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104877

Contabilidade Pública

Em relação à Contabilidade Aplicada ao Setor Público,

Q2094831

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicado ao Setor Público, compõem o conjunto de

Demonstrações Contábeis Aplicadas ao Setor Público:

1. Balanço Orçamentário. 2. Demonstração do Resultado do Exercício. 3. Balanço Financeiro. 4. Demonstração das Variações Patrimoniais. 5. Balanço Social.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Balanço Orçamentário. 2. Demonstração do Resultado do Exercício. 3. Balanço Financeiro. 4. Demonstração das Variações Patrimoniais. 5. Balanço Social.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092973

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre o serviço de manutenção de

extintores prestado para uma entidade pública.

21/12/2021: empenho da despesa pelo valor de R$ 3.000,00.

14/01/2022: prestação do serviço de manutenção de extintores pela empresa contratada e registro do Crédito Empenhado em

Liquidação.

17/01/2022: liquidação da despesa pelo valor total empenhado.

15/02/2022: pagamento da despesa pelo valor total empenhado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, a entidade pública teve o seu passivo

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092972

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre o serviço de manutenção de

extintores prestado para uma entidade pública.

21/12/2021: empenho da despesa pelo valor de R$ 3.000,00.

14/01/2022: prestação do serviço de manutenção de extintores pela empresa contratada e registro do Crédito Empenhado em

Liquidação.

17/01/2022: liquidação da despesa pelo valor total empenhado.

15/02/2022: pagamento da despesa pelo valor total empenhado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, na entidade pública, o valor de R$ 3.000,00 foi

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092971

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre um ente público.

A Lei Orçamentária Anual, referente ao exercício financeiro de 2021, previa a arrecadação de receitas tributárias de

R$ 1.267.500,00. O referido ente público efetuou, em 01/01/2021, o lançamento dessas receitas pelo valor de R$ 1.200.000,00 e

arrecadou, no exercício financeiro de 2021, R$ 835.000,00.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, no ente público,

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092969

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre um ente público.

− Recebimento de dinheiro em doação em 23/11/2021. O valor total recebido foi R$ 65.000,00 e não havia condições atreladas à doação.

− Recebimento antecipado de receitas tributárias em 30/11/2021. O valor total recebido foi R$ 23.000,00 e o evento tributável

que deu origem à receita ocorreu em janeiro de 2022.

− Recebimento de livros em doação em 13/09/2021. Os livros foram mensurados pelo valor de R$ 20.000,00 e não havia

condições atreladas à doação.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o ente evidenciou

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092968

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre um ente público.

− Recebimento de dinheiro em doação em 23/11/2021. O valor total recebido foi R$ 65.000,00 e não havia condições atreladas à doação.

− Recebimento antecipado de receitas tributárias em 30/11/2021. O valor total recebido foi R$ 23.000,00 e o evento tributável

que deu origem à receita ocorreu em janeiro de 2022.

− Recebimento de livros em doação em 13/09/2021. Os livros foram mensurados pelo valor de R$ 20.000,00 e não havia

condições atreladas à doação.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o ente mensurou, no

reconhecimento inicial,

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092967

Contabilidade Pública

As informações a seguir se referem a um suprimento de fundos concedido para utilização com despesas eventuais durante uma

viagem realizada por um servidor de uma entidade pública:

16/05/2022: empenho da despesa pelo valor de R$ 250,00.

18/05/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do ativo pela entidade pública.

23/05/2022: pagamento da despesa ao suprido pelo valor total empenhado.

24/05/2022: realização da viagem e utilização de R$ 180,00 do suprimento de fundos recebido pelo servidor em 23/05/2022.

31/05/2022: prestação de contas pelo suprido referente ao valor utilizado em 24/05/2022 e devolução do valor total não aplicado.

´ Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma

16/05/2022: empenho da despesa pelo valor de R$ 250,00.

18/05/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do ativo pela entidade pública.

23/05/2022: pagamento da despesa ao suprido pelo valor total empenhado.

24/05/2022: realização da viagem e utilização de R$ 180,00 do suprimento de fundos recebido pelo servidor em 23/05/2022.

31/05/2022: prestação de contas pelo suprido referente ao valor utilizado em 24/05/2022 e devolução do valor total não aplicado.

´ Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma