Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

I. No cálculo dos percentuais de aplicação de determinados recursos vinculados, a legislação dispõe que sejam levados em consideração os rendimentos dos seus depósitos bancários.

II. É necessário que os registros contábeis permitam identificar a vinculação de cada depósito.

III. A legislação obriga a vinculação da remuneração dos depósitos bancários a determinada finalidade; a contabilidade deverá evidenciar as diferentes vinculações dessas remunerações. A forma de se evidenciar é de escolha do ente público.

Está correto o que se afirma em

Considere as informações a seguir para responder à questão.

Um ente público apresentou as informações sobre a execução orçamentária do exercício de 2022:

(MCASP, 2021, p. 38.)

Considerando as informações apresentadas, é correto afirmar que:

(MCASP, 2021, p. 472.)

Constitui-se em atributo legal da conta contábil:

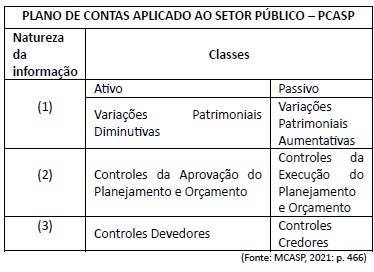

O Plano de Contas Aplicado ao Setor Público é segregado em 8 classes de contas contábeis de acordo com a natureza das informações que evidenciam. (MACASP, 2021) Observe o quadro a seguir:

A sequência que completa corretamente a natureza da informação conforme apresentado no quadro (1, 2 e 3) é dada por

(__)Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade de a entidade continuar em operação. Essa avaliação deve ser feita pelos responsáveis pela elaboração das demonstrações contábeis levando em consideração toda a informação disponível sobre o futuro. (__)A determinação se o pressuposto da continuidade é ou não apropriado é mais relevante para o governo como um todo que para entidades individuais. (__)Deverão ser divulgados em notas explicativas eventos ou condições que possam lançar dúvidas significativas acerca da capacidade de a entidade continuar em operação.

Assinale a alternativa CORRETA.

Quanto ao registro de ingressos e desembolsos de recursos públicos, julgue o próximo item.

Quando consignatário temporário dos ingressos de recursos,

o Estado deverá devolvê-los ao consignante caso ele os

reivindique, logo esses ingressos não podem integrar a LOA,

sem prejuízo de todo o valor registrado como entrada ou

saída contábil refletir no resultado financeiro da entidade.

Sobre os critérios apresentados no MCASP, é correto afirmar que:

Sobre os critérios apresentados no MCASP, é correto afirmar que: