Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

A Demonstração das Variações Patrimoniais é um dos instrumentos do Manual de Contabilidade Aplicada ao Setor Público que evidencia as alterações ocorridas no patrimônio público durante determinado período, auxiliando na compreensão dos resultados da gestão.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, os entes governamentais são dispensados de apresentar as demonstrações contábeis obrigatórias, como o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE).

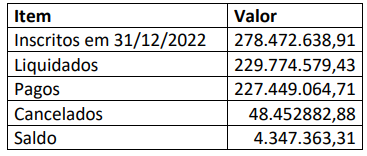

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 10ª edição, define que o balanço orçamentário é

composto por: quadro principal; quadro da execução dos restos a pagar não processados; e, quadro da execução dos restos

a pagar processados. Os valores de restos a pagar relativos às despesas correntes, apresentados abaixo, foram extraídos do

quadro da execução dos restos a pagar não processados do balanço orçamentário do governo do estado do Maranhão,

referente ao exercício findo em 31/12/2023:

A partir dos valores apresentados, conclui-se que o valor dos restos a pagar inscritos em exercícios anteriores é de:

Analise as afirmativas abaixo em relação à Norma Brasileira de Contabilidade Técnica aplicada ao Setor Público NBC TSP 11 – Apresentação das Demonstrações Contábeis e o Manual de Contabilidade Aplicada ao Setor Público (MCASP 10. ed.).

1. A NBC TSP 11 deve ser aplicada em todas as demonstrações contábeis elaboradas e apresentadas de acordo com o regime de competência e com as NBCs TSP.

2. O conjunto completo das demonstrações contábeis inclui, entre outros, a comparação entre o orçamento e os valores realizados, quer seja como demonstração contábil adicional, ou como coluna para o orçamento nas demonstrações contábeis.

3. A Demonstração das Mutações do Patrimônio Líquido (DMPL) é obrigatória para todas as empresas estatais dependentes e facultativa para os demais órgãos e entidades dos entes da Federação.

4. Ativos, passivos, receitas e despesas não devem ser compensados, em nenhuma hipótese.

Assinale a alternativa que indica todas as afirmativas

corretas.

I. Os tribunais de contas, as defensorias e o Ministério Público.

II. Agências, autarquias, fundos de investimentos e fundações (instituídas e mantidas por Organizações Sociais de direito privado).

III. Secretarias, agências reguladoras, Conselhos Profissionais e empresas estatais independentes.

IV. Empresas estatais dependentes.

As normas estabelecidas no MCASP aplicam-se, obrigatoriamente, às entidades listadas em

Julgue o item a seguir.

Se um estado utiliza o Manual de Contabilidade Aplicada

ao Setor Público para elaborar seu Relatório de Gestão

Fiscal trimestral, caberá ao departamento de

contabilidade que segue as instruções do manual para

preparar o relatório, que inclui informações sobre as

receitas e as despesas.

Julgue o item a seguir.

Uma prefeitura elabora seu PPA (Plano Plurianual) com

um foco significativo em projetos de infraestrutura, como

a construção de pontes e estradas. Para assegurar que

esses investimentos sejam corretamente contabilizados,

a prefeitura adota as normas do Manual de Contabilidade

Aplicada ao Setor Público (MCASP) para o

reconhecimento e mensuração dos ativos imobilizados.

Durante a execução do PPA, todas as despesas

incorridas na construção desses ativos são registradas

como investimentos em ativos imobilizados, e não como

despesas correntes.

Julgue o item a seguir.

O Manual de Contabilidade Aplicada ao Setor Público

(MCASP) estabelece normas e procedimentos contábeis

para os órgãos e entidades do setor público brasileiro. Ele

busca padronizar as práticas contábeis, garantindo a

qualidade e consistência das informações financeiras e

contábeis apresentadas pelas entidades governamentais.

O balanço orçamentário evidenciará o total dos restos a pagar inscritos no encerramento do exercício financeiro, segregando os processados dos não processados.

Sob o viés da Lei nº 4.320/1964, o balanço patrimonial é segregado nos grupos Financeiro e Permanente, o que permite apurar o superávit financeiro, que poderá servir como fonte de recursos para a abertura de créditos adicionais.

Os recursos que, em decorrência de veto, de emenda ou de rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

Na demonstração das variações patrimoniais, estão registradas as alterações no patrimônio líquido do ente, as quais são resultantes ou independentes da execução orçamentária, segundo o regime contábil previsto no art. 35 da Lei nº 4.320/1964.

O registro e o controle contábil das etapas do planejamento e da execução orçamentária são levados a efeito por meio das classes de contas 5 e 6 do Plano de Contas Aplicado ao Setor Público (PCASP).

A transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra, ou de um órgão para outro, dispensam prévia autorização legislativa.

São vedados o início de programas ou projetos não incluídos na lei orçamentária anual, bem como a realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários ou adicionais.

A lei de diretrizes orçamentárias é o elo entre os programas idealizados no PPA e a execução do orçamento, consubstanciada no recolhimento das receitas e no pagamento das despesas previstas na lei orçamentária anual.

O Plano Plurianual é um instrumento de planejamento de médio prazo, cuja vigência coincide, necessariamente, com a duração do mandato do chefe do Poder Executivo.