Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 219 questões

Q2166925

Contabilidade Pública

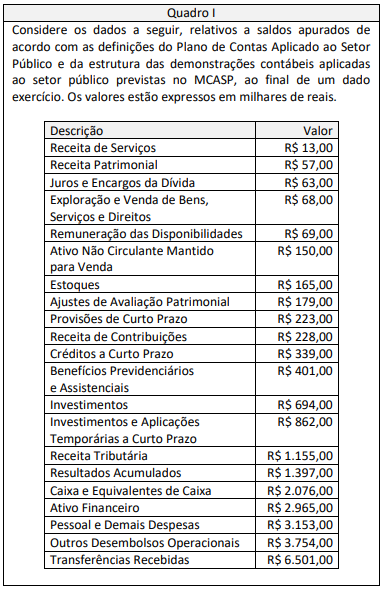

Utilizando os dados do Quadro I e a estrutura da Demonstração

dos Fluxos de Caixa apresentada no MCASP, pode-se apurar que

o Fluxo de Caixa Líquido das Atividades Operacionais no referido

exercício foi de:

Q2166924

Contabilidade Pública

Considerando exclusivamente os dados apresentados no Quadro I

e a estrutura do quadro principal do Balanço Patrimonial no

MCASP, o valor do ativo circulante, ao final do referido exercício,

representa:

Q2166923

Contabilidade Pública

Um analista de uma agência financeira estava fazendo uma

análise de uma entidade governamental e precisava de

informações que subsidiassem uma avaliação sobre a

conformidade da entidade com o que foi definido pelos

responsáveis pela gestão financeira.

A Estrutura Conceitual para elaboração e divulgação de

informação contábil de propósito geral pelas entidades do setor

público dispõe que essas informações, em geral, podem ser

encontradas nas demonstrações contábeis e se referem a:

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164832

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, o registro contábil deve ser feito pelo

método das partidas dobradas e os lançamentos

devem debitar e creditar as contas que apresentarem

a mesma natureza de informação. Assim, os débitos

levados a efeito na conta 5.2.1.0.0.00.00 − Previsão

da receita devem coincidir com os valores lançados

a crédito na classe 4 − Variações patrimoniais

aumentativas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164831

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Ao fim do exercício financeiro, o balanço

patrimonial (BP) apresentará os valores totais da classe

1 (ativo) iguais aos da classe 2 (passivo e patrimônio

líquido). Os valores registrados ao longo do período

na classe 3 (VPD) e na classe 4 (VPA) serão encerrados

ao fim do exercício e representarão o resultado

patrimonial levado para a conta de patrimônio líquido.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164830

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, dentro da lógica de funcionamento das

classes 5, 6, 7 e 8, quando o lançamento representar

o início de uma sequência de fatos, a partida dobrada

envolverá as duas classes simultaneamente, ou seja,

uma conta da classe 5 com uma conta da classe 6, ou

uma conta da classe 7 com uma conta da classe 8.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164821

Contabilidade Pública

Texto associado

Acerca dos conceitos, do objeto e do campo de aplicação

da contabilidade aplicada ao setor público, julgue o item.

As normas ditadas pelo Manual de Contabilidade

Aplicada ao Setor Público (MCASP) são de

observância obrigatória para os órgãos da

administração direta e facultativa para as entidades da

administração indireta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164809

Contabilidade Pública

Texto associado

Considere os dados fornecidos, relativos a transações incorridas pelo Município de Bons Ventos no exercício de 2022,

para resolução da questão.

I. Empenho de Juros e Encargos da Dívida, no valor de

R$ 25.000,00, sendo pagos 50% no exercício de 2022,

e 50% inscrito em restos a pagar.

II. Pagamento de Pessoal e Encargos Sociais, no valor de

R$ 52.000,00, referentes à manutenção dos serviços

públicos.

III. Recebimento de devolução de Empréstimos Concedidos

a juros subsidiados, sendo R$ 110.000,00 referentes ao

principal e R$ 10.000,00 referentes aos juros.

IV. Amortização da Dívida Pública, no montante de

R$ 150.000,00.

V. Recebimento do Fundo de Participação dos Municípios e

de cota-parte do ICMS e do IPVA, no montante de

R$ 220.000,00.

VI. Obtenção de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 80.000,00,

sendo liquidada integralmente em novembro/2022, incidindo sobre este valor juros de 5%.

VII. Aquisição de um ultrassom, destinado à Unidade Básica

de Saúde, no valor de R$ 320.000,00, sendo pagos 30%

no exercício, e o restante inscrito em restos a pagar.

VIII. Lançamento de tributos no montante de R$ 290.000,00,

dos quais R$ 30.000,00 foram inscritos em Dívida Ativa

e o restante arrecadado no exercício.

IX. Alienação de bens móveis em Leilão, sendo arrecadado

o montante de R$ 50.000,00.

X. Pagamento de fornecedores de Material de Consumo

e prestadores de serviços, no montante de R$ 80.000,00.

Com base nas recomendações do Manual de Contabilidade

Aplicada ao Setor Público (9ª Ed. 2021), assinale a alternativa que evidencie, na Demonstração dos Fluxos de Caixa

de 2022, o fluxo líquido de caixa das atividades de financiamento.

Ano: 2023

Banca:

Instituto Access

Órgão:

CRBio-8ª Região

Prova:

Instituto Access - 2023 - CRBio-8ª Região - Técnico Contábil |

Q2160093

Contabilidade Pública

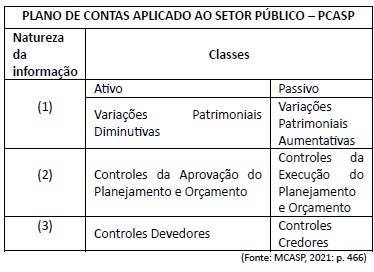

O Plano de Contas Aplicado ao Setor Público é segregado em 8 classes de contas contábeis de acordo com a natureza das informações que evidenciam. (MACASP, 2021) Observe o quadro a seguir:

A sequência que completa corretamente a natureza da informação conforme apresentado no quadro (1, 2 e 3) é dada por

Q2115783

Contabilidade Pública

Três Municípios com limites geográficos comuns firmaram uma

parceria para gestão associada (consórcio público) de serviços de

diagnóstico por imagem supridos pelos referidos entes, a partir

da assinatura de um contrato de rateio em 02/01/20x3.

Para a regular condução da parceria, à luz das disposições do

MCASP, os entes consorciados devem observar que:

Q2115782

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público define

ativos contingentes como usualmente decorrentes de eventos

não planejados ou não esperados que não estejam totalmente

sob o controle da entidade e que acarretam a possibilidade de

um ingresso de recursos sob a forma de benefícios econômicos

ou potencial de serviços.

Uma entidade pública acionou judicialmente uma empresa que

fraudou informações durante o processo licitatório, pleiteando

indenização pelos danos ao erário e à prestação do serviço

público.

À luz dos procedimentos contábeis patrimoniais descritos no

MCASP, a entidade pública deve considerar que:

Q2115781

Contabilidade Pública

Uma entidade pública possui um edifício histórico que já foi

utilizado como cadeia pública e funciona atualmente como

espaço de memória da cidade e também como sede

administrativa da Secretaria Municipal de Cultura. Assim, a

entidade entende que o imóvel tem potencial de serviços além

de seu valor cultural.

À luz do Manual de Contabilidade Aplicada ao Setor Público

(MCASP), esse imóvel:

Q2115780

Contabilidade Pública

A gratificação natalina e as férias remuneradas representam ao

mesmo tempo um benefício para os servidores e uma obrigação

para as entidades públicas. O MCASP os trata como exemplos de

obrigações consideradas passivos derivados de apropriações por

competência.

Ao realizar os registros contábeis patrimoniais relativos a férias

remuneradas, um servidor recentemente designado para a

função ficou em dúvida quanto ao momento e à abrangência do

registro e, após consultar um servidor mais experiente, este lhe

esclareceu que:

Q2115779

Contabilidade Pública

Os estoques de materiais e suprimentos constituem um recurso

importante para as entidades públicas que, em grande parte, os

emprega na prestação de serviços.

Ao tratar da mensuração desses recursos, o MCASP indica como

regra geral que deve ser pelo custo histórico ou pelo:

Q2115778

Contabilidade Pública

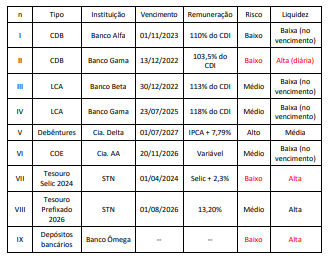

No contexto das entidades públicas, a gestão do caixa e

equivalentes de caixa é importante para o melhor

aproveitamento dos recursos financeiros que financiam a ação

governamental. O MCASP traz algumas disposições para o

tratamento do caixa e equivalente de caixa.

À luz dessas disposições, considere os ativos a seguir relativos a

um ente público municipal, com dados extraídos em 02/01/2022.

Os ativos que podem ser considerados como caixa e equivalentes de caixa são:

Os ativos que podem ser considerados como caixa e equivalentes de caixa são:

Q2115773

Contabilidade Pública

As entidades do setor público possuem características que as

diferem das demais entidades. Uma dessas diferenças está nos

objetivos da elaboração das demonstrações contábeis, que têm

foco no fornecimento de informações úteis, tendo em vista o

processo de prestação de contas e responsabilização.

A elaboração de tais demonstrações de acordo com as normas

definidas no MCASP é facultativa para:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113221

Contabilidade Pública

Julgue o seguinte item, relativos às transferências voluntárias e aos créditos adicionais.

Como não há garantias reais de que a transferência voluntária de fato aconteça, o registro da respectiva receita orçamentária ocorrerá apenas no momento da efetiva transferência financeira.

Como não há garantias reais de que a transferência voluntária de fato aconteça, o registro da respectiva receita orçamentária ocorrerá apenas no momento da efetiva transferência financeira.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113210

Contabilidade Pública

Em relação ao ambiente da informação de custos e sua terminologia no setor público, julgue o próximo item.

O sistema de informação de custos pode ser alimentado por meio de procedimentos manuais.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Jurídicas |

Q2108141

Contabilidade Pública

Assinale a alternativa que contém o registro contábil sob

a ótica patrimonial do recebimento de dívida ativa no

valor de R$ 2.356.000,00 em dinheiro.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108084

Contabilidade Pública

É exigência para a realização de transferência voluntária,

além das estabelecidas na lei de diretrizes orçamentárias,