Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 219 questões

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Provas:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade

|

IF-MT - 2023 - IF-MT - Assistente em Administração |

IF-MT - 2023 - IF-MT - Técnico de Laboratório - Área Informática |

UNIFASE - RJ - 2023 - UNIFASE - RJ - Residência em Enfermagem Obstétrica |

UNIFASE - RJ - 2023 - UNIFASE - RJ - Residência em Enfermagem Terapia Intensiva |

Q2432756

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos recursos que lhe foram confiados. O Manual de Contabilidade Aplicada ao Setor Público (9ª edição) apresenta o conjunto completo das Demonstrações e suas respectivas evidenciações. Nesse contexto, marque a alternativa CORRETA.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Provas:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade

|

IF-MT - 2023 - IF-MT - Assistente em Administração |

IF-MT - 2023 - IF-MT - Técnico de Laboratório - Área Informática |

UNIFASE - RJ - 2023 - UNIFASE - RJ - Residência em Enfermagem Obstétrica |

UNIFASE - RJ - 2023 - UNIFASE - RJ - Residência em Enfermagem Terapia Intensiva |

Q2432748

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (9ª edição), a mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. Marque a alternativa INCORRETA.

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322118

Contabilidade Pública

Uma entidade pública adota a política de reavaliação de ativos,

conforme disposições do Manual de Contabilidade Aplicada ao

Setor Público (MCASP). Ao final de um dado exercício, a entidade

detinha um ativo cujo valor da depreciação anual incidente sobre

o ativo reavaliado era de R$ 230,00. Caso não tivesse passado

pelo processo de reavaliação, a depreciação incidente sobre o

ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322117

Contabilidade Pública

Na estrutura de apresentação do Balanço Patrimonial disposta no

Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de

valores de terceiros de que o ente público for fiel depositário:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322116

Contabilidade Pública

O Balanço Orçamentário é uma demonstração obrigatória na

prestação anual de contas dos entes públicos e também é um dos

anexos do relatório resumido de execução orçamentária, de

publicação bimestral.

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280034

Contabilidade Pública

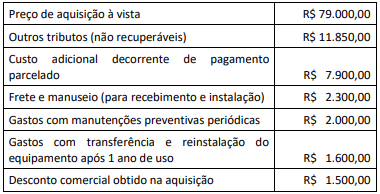

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280033

Contabilidade Pública

Os procedimentos para testar a necessidade de redução ao valor

recuperável de ativos mantidos por entidades públicas

constituem um avanço em termos de acompanhamento e

controle patrimonial. Esses procedimentos permitem analisar se

os recursos investidos em um ativo e ainda não depreciados ou

amortizados poderão ser recuperados por meio de benefícios

econômicos decorrentes do uso ou da venda.

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280028

Contabilidade Pública

O Balanço Orçamentário é um relatório importante para o

acompanhamento da execução orçamentária desde a sua

previsão inicial na Lei nº 4.320/1964. A fim de aperfeiçoar as

informações desse relatório, algumas modificações em sua

estrutura foram feitas pelo MCASP.

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275323

Contabilidade Pública

No que se refere aos aspectos legais, terminologia, ambiente e características da informação e custos no setor público, julgue o item subsecutivo.

Cabe à alta administração definir e estruturar seus centros de responsabilidade.

Cabe à alta administração definir e estruturar seus centros de responsabilidade.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275310

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público,

julgue o item subsequente.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

O valor justo de terrenos e edifícios é normalmente determinado com base no custo histórico.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275307

Contabilidade Pública

Julgue o item a seguir, relativos às variações patrimoniais qualitativas e quantitativas do setor público e da receita e despesa sob o enfoque patrimonial.

Além de afetarem o resultado, as variações patrimoniais aumentativas e diminutivas promovem alterações nos elementos patrimoniais do setor público.

Além de afetarem o resultado, as variações patrimoniais aumentativas e diminutivas promovem alterações nos elementos patrimoniais do setor público.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275303

Contabilidade Pública

Em relação à conceituação da contabilidade pública e à composição do patrimônio público, julgue o item seguinte.

As entidades do setor público podem obter ativos por intermédio de transações com ou sem contraprestação.

As entidades do setor público podem obter ativos por intermédio de transações com ou sem contraprestação.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247953

Contabilidade Pública

Um ente municipal realizou uma operação de crédito autorizada pelo Poder Legislativo com o objetivo de custear a construção de dois viadutos para melhorar o fluxo de trânsito na cidade. Esse tipo de transação tem custos que precisam ser devidamente controlados e tratados à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Se o Município optar por adotar o tratamento padrão para os custos dos empréstimos, deverá:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247950

Contabilidade Pública

Para que uma entidade pública possa reconhecer contabilmente um recurso como ativo, deve-se comprovar que o referido recurso é controlado no presente pela entidade como resultado de evento passado. O controle é um elemento importante para o reconhecimento e pode ser observado a partir dos seguintes indicadores:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

I. propriedade legal; II. capacidade de realizar transações sem contraprestação; III. existência de obrigação legal ou legalmente vinculada; IV. acesso ao recurso ou à capacidade de negar ou restringir o acesso.

São indicadores que podem subsidiar a análise quanto à existência de controle de um recurso somente os apontados em:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247947

Contabilidade Pública

Na estrutura do Balanço Patrimonial atualizada conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) consta que esse Balanço deve ser apresentado em um quadro principal e acompanhado de quadros adicionais.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244858

Contabilidade Pública

Uma entidade do setor público tem participação de 30% no

patrimônio líquido da Cia W, classificando-a como coligada.

A entidade do setor público, em si, é controlada e as necessidades de informação dos usuários são atendidas pelas demonstrações contábeis consolidadas de sua controladora.

Os instrumentos de dívida ou patrimoniais da entidade não são negociados em mercado aberto e esta não arquivou ou não está em processo de arquivamento de suas demonstrações contábeis na comissão de valores mobiliários ou em outro órgão regulador, visando à emissão de qualquer classe de instrumentos em mercado aberto.

Além disso, a controladora final da entidade do setor público elabora as demonstrações contábeis, consolidando as controladas, e as disponibiliza ao público.

Em relação à contabilização da Cia W pela entidade do setor público, é correto afirmar que

A entidade do setor público, em si, é controlada e as necessidades de informação dos usuários são atendidas pelas demonstrações contábeis consolidadas de sua controladora.

Os instrumentos de dívida ou patrimoniais da entidade não são negociados em mercado aberto e esta não arquivou ou não está em processo de arquivamento de suas demonstrações contábeis na comissão de valores mobiliários ou em outro órgão regulador, visando à emissão de qualquer classe de instrumentos em mercado aberto.

Além disso, a controladora final da entidade do setor público elabora as demonstrações contábeis, consolidando as controladas, e as disponibiliza ao público.

Em relação à contabilização da Cia W pela entidade do setor público, é correto afirmar que

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243582

Contabilidade Pública

De acordo com o MCASP, no processo de aquisição de bens ou

serviços por parte do ente da Federação, é necessário observar

alguns passos para que se possa proceder à adequada classificação

quanto à natureza de despesa orçamentária e garantir que a

informação contábil seja fidedigna.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243571

Contabilidade Pública

Uma entidade do setor público contabiliza as participações

permanentes em outras sociedades como Investimentos, no

quadro principal de seu Balanço Patrimonial. As participações são

contabilizadas de acordo com o método da equivalência

patrimonial.

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243567

Contabilidade Pública

Nas despesas de uma entidade do setor público, em “Pessoal e

Encargos Sociais” estão as Obrigações Patronais.

Esse item contém as despesas orçamentárias com encargos que a administração tem por sua condição de empregadora, e resultantes de pagamento de pessoal, tais como

Esse item contém as despesas orçamentárias com encargos que a administração tem por sua condição de empregadora, e resultantes de pagamento de pessoal, tais como

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239951

Contabilidade Pública

Conforme regras definidas para o Plano de Contas Aplicado ao

Setor Público, contidas no MCASP 9.ª edição, o registro contábil

deve ser feito pelo método das partidas dobradas, e os

lançamentos devem debitar e creditar contas que apresentem a

mesma natureza de informação. Com base nesse contexto, é

correto afirmar que