Questões de Concurso

Comentadas sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 219 questões

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária, apurado conforme a Lei nº 4.320/1964, e o resultado patrimonial da entidade pública municipal foram impactados, respectivamente, em

Considere as seguintes informações referentes à receita de Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) de um determinado ente público municipal:

01/01/2019: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

15/01/2019: o devedor pagou o IPTU em uma instituição financeira autorizada pelo ente.

18/01/2019: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Municipal, responsável pela administração e controle da arrecadação e programação financeira.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária do referido ente público municipal foi alterado, de acordo com a Lei n° 4.320/1964, em

Com base na legislação e nos conceitos aplicáveis ao Setor Público, julgue o item

Os Conselhos Profissionais são obrigados a aplicar as

normas estabelecidas no Manual de Contabilidade

Aplicada ao Setor Público.

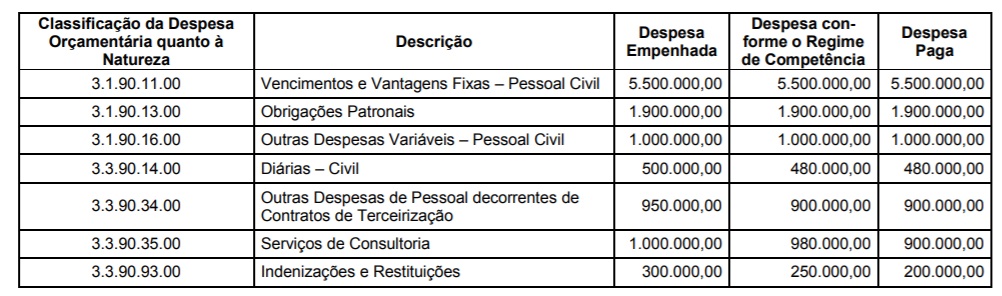

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

as políticas contábeis significativas, a exemplo da adoção de

custo histórico, valor realizável líquido ou valor recuperável.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

a impossibilidade de determinação do valor de ativo recebido

em doação.