Questões de Concurso

Comentadas sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 172 questões

Constitui fundo especial, segunda a Lei nº 4.320/64

Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Ativo Financeiro em 31/12/2017............................................................................................. RS 80.000.000.00.

Ativo Financeiro em 30/04/2018............................................................................................. RS 70.000.000.00.

Passivo Financeiro em 31/12/2017......................................................................................... RS 75.000.000.00.

Passivo Financeiro em 30/04/2018......................................................................................... RS 68.000.000.00.

Reabertura de Créditos Adicionais Especiais em 2018......................................................... RS 1.500.000.00.

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei n° 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado

como recurso de cobertura para a abertura de créditos

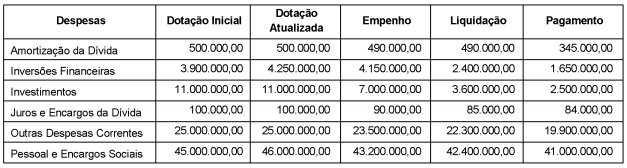

Considere os dados abaixo extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais.

Com base nesses dados, o valor inscrito, em 31/12/2017, em Restos a Pagar não Processados em decorrência da execução orçamentária da despesa corrente foi, em reais,

Considere as transações hipotéticas ocorridas no mês de setembro de 2018 em uma determinada entidade pública estadual:

- Empenho e liquidação de despesa com material de expediente no valor de R$ 400.000,00. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Lançamento e arrecadação de Taxas no valor de R$ 82.000,00. Tais receitas são referentes ao mês de setembro de 2018.

- Arrecadação de receitas de aluguel no valor de R$ 10.000,00. Tais receitas são referentes ao mês de agosto de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 9.400.000,00 referentes ao mês de setembro de 2018. As receitas foram arrecadadas em outubro de 2018.

- Pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.600.000,00. As despesas foram empenhadas e liquidadas em agosto de 2018.

- Empenho e liquidação de despesa com Pessoal e Encargos Sociais no valor de R$ 7.830.000,00 referente ao mês de setembro de 2018. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Reconhecimento da depreciação mensal do Ativo Imobilizado no valor de R$ 625.000,00.

- Empenho e liquidação de despesa com Outros Serviços de Terceiros - Pessoa Jurídica, no valor de R$ 28.000,00 referente à prestação de serviços de manutenção preventiva e corretiva do sistema de iluminação e de emergência. A despesa foi paga pelo valor total do empenho em outubro de 2018.

- Pagamento a fornecedores no valor de R$ 384.000,00 referentes a despesas com material de distribuição gratuita. As despesas foram empenhadas e liquidadas em agosto de 2018. Todo o material foi distribuído em agosto de 2018.

- Consumo de material de expediente no valor de R$ 164.000,00 na prestação de serviços à população. A nota de empenho referente à aquisição foi emitida em agosto de 2018, mês em que a despesa foi liquidada e paga.

Observação: As despesas com Pessoal e Encargos Sociais são despesas correntes.

I demonstrar receitas e despesas previstas em comparação com as realizadas II evidenciar a movimentação financeira e apresentar o resultado da entidade III apresentar as alterações verificadas no patrimônio e o resultado decorrente da comparação de variações aumentativas e diminutivas IV descrever a evolução/involução do patrimônio da entidade

Assinale a opção que relaciona corretamente cada função descrita com a respectiva demonstração contábil indicada.

Com relação a essa situação hipotética, julgue o item que segue, com fundamento nas disposições da Lei n.º 4.320/1964.

Impostos no valor de R$ 10.000, taxas no valor de R$ 2.000

e contribuições de melhoria no valor de R$ 1.000,

arrecadados pelo referido estado, devem ser classificados como

receita tributária.

À luz do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

Contas de natureza patrimonial e de natureza orçamentária

possuem atributo indicador do superávit financeiro, ou seja,

atributo que indica se sua realização e(ou) o seu pagamento

dependem ou não de autorização orçamentária.

Um contabilista da União promoveu a seguinte classificação de despesa pública:

DESPESAS DE CUSTEIO

− serviços de terceiros

− subvenções sociais

TRANSFERÊNCIAS CORRENTES

− inativos

− salário-família

DESPESAS DE CAPITAL

− juros da dívida pública

Conforme dita a Lei n° 4.320/64, essa classificação está INCORRETA, uma vez que

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

recebimento de receitas tributárias, no valor de R$1.000,00

recebimento de receitas tributárias, no valor de R$1.000,00

empenho de despesa corrente, no valor de R$850,00

empenho de despesa corrente, no valor de R$850,00

liquidação de despesa corrente, no valor de R$600,00

liquidação de despesa corrente, no valor de R$600,00

pagamento de despesa corrente, no valor de R$500,00

pagamento de despesa corrente, no valor de R$500,00

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

A sequência está correta em