Questões de Concurso

Comentadas sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 172 questões

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4320/1964, a referida despesa

Considerando as disposições da Lei nº 4.320/1964, assinale a alternativa INCORRETA.

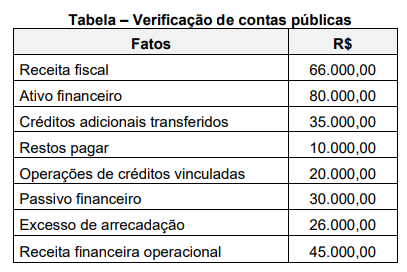

Observe a tabela a seguir.

Determinada unidade pública solicitou ao departamento de

Contabilidade e Finanças que verificasse a disponibilidade

de recursos para abertura de créditos adicionais especiais

ou suplementares durante a execução orçamentária.

Imediatamente o contador apresentou as informações

constantes na tabela acima. Com base nas informações

apresentadas e de acordo com a Lei n° 4.320/64, que valor

o contador apurou de superávit financeiro para fins de

abertura de créditos adicionais?

O Governo Municipal deve reconhecer, em relação a sua situação patrimonial líquida,

Para os efeitos da Lei 4.320/64, consideram-se “subvenções”:

Lei 4.320/64. Da lei de Orçamento, é incorreto afirmar.

De acordo com o Art. 40 da Lei 4.320/64, são créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. Sobre o tema, é CORRETO afirmar:

Em consonância com a Lei 4.320/64, as Receitas e as Despesas são classificadas em categorias econômicas: Receitas Correntes, Receitas de Capital, Despesas Correntes e Despesas de Capital. Marque a afirmativa CORRETA.

O resultado financeiro do município em 2022 foi positivo.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

Tabela 2

Com base nas informações, os recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no §1º do Art. 43 da Lei nº 4.320/1964, totalizam:

A partir da situação hipotética precedente, julgue o seguinte item.

Nos termos da Lei n.º 4.320/1964, a despesa realizada na operação em questão pode ser considerada um exemplo de despesa de capital, classificada como investimento.

Para atender ao disposto no inciso III do Art. 106 da Lei no 4.320/1964, o saldo contábil que reflete a correta mensuração dos bens em almoxarifado deve ser de:

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

I. o contrato, se houver, e a nota de empenho; II. a fonte de custeio da despesa; III. os comprovantes da prestação do serviço;

IV. a compatibilidade da despesa com a programação financeira.

De acordo com a Lei nº 4.320/1964, são considerados títulos e documentos comprobatórios, para fins de liquidação, somente os itens:

I. Se a despesa fixada for menor que a receita executada, houve economia de despesa. II. Se a receita prevista for menor que sua execução, ocorreu excesso de arrecadação. III. Se a despesa executada for maior que a fixada, houve excesso de receita arrecadada. IV. Se a receita executada for menor que a prevista, ocorreu excesso de despesa. V. Se a despesa fixada for maior que a executada, ocorreu uma economia de despesa.