Questões de Concurso

Comentadas sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 172 questões

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

No projeto de lei do orçamento, será admitida emenda para

dotação de serviço que ainda não tenha sido criado.

Com base na Lei n.º 4.320/1964 e suas alterações, julgue o item a seguir.

Na apuração de recursos utilizáveis provenientes de excesso

de arrecadação, a importância correspondente aos créditos

especiais abertos no exercício deve ser deduzida.

Ao julgar a adequação da apresentação de contas adicionais separadamente, uma entidade deve se basear, entre outros fatores, na avaliação:

I. da função dos ativos na entidade; II. das fontes de financiamento dos ativos; III. do montante e do prazo de exigibilidade dos passivos; IV. dos riscos associados a ativos e passivos.

Está correto somente o que se afirma em:

A partir dessas disposições, na apresentação do quadro principal do Balanço Orçamentário:

Conhecendo as disposições da Lei nº 4.320/1964 e que a receita foi arrecadada no prazo do vencimento, o novo servidor deve considerar que essa receita:

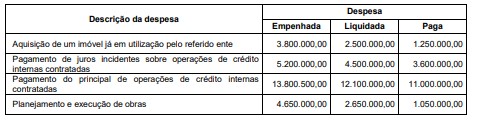

Com base nessas informações e de acordo com a Lei nº 4.320/1964, o valor inscrito em restos a pagar não processados em 31/12/2022, em decorrência da execução orçamentária das Despesas

Acerca de orçamento e contabilidade pública, julgue o item.

O balanço orçamentário, nos termos expressos da Lei n.º 4.320/1964, demonstrará o ativo financeiro, o ativo não circulante, o passivo circulante e o passivo permanente.

Acerca de orçamento e contabilidade pública, julgue o item.

No Brasil, em conformidade com a Lei n.º 4.320/1964, as variações patrimoniais aumentativas de origem tributária são reconhecidas apenas no momento da arrecadação da receita orçamentária.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

A Lei n. o 4.320/1964 classifica como receitas de transferências correntes os recursos financeiros provenientes da alienação de bens públicos.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

Classificam-se como inversões financeiras as dotações destinadas à aquisição de imóveis ou de bens de capital já em utilização.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

A regra de ouro da CF diz respeito à proibição de contratação de operações de crédito em montante superior ao das despesas de capital. Tal regra, no entanto, é aplicada apenas à etapa de execução da lei orçamentária anual e não prevê exceções.

Com base na Constituição da República Federativa do Brasil de 1988 (CF), na Lei n. o 4.320/1964 e na Lei Complementar n. o 101/2000, julgue o item.

De acordo com a Lei Complementar n. o 101/2000, via de regra, os recursos vinculados à determinada finalidade perdem essa característica se não forem aplicados até o encerramento do exercício social em que foram arrecadados.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

O segundo estágio da receita pública, conhecido como recolhimento, determina que, no caso de ingresso de recursos advindos de operações de crédito para autarquias especiais, esses recursos sejam depositados em contas específicas na tesouraria da entidade, apartados das receitas ordinárias.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os principais passos a serem seguidos para o lançamento da receita dizem respeito à identificação da repartição competente, à existência do crédito fiscal, à identificação do credor e à inscrição do débito do devedor.

Conforme a Lei n.o 4.320/1964, julgue o item a respeito das receitas e das despesas no orçamento público.

Os restos a pagar representam os empenhos não pagos em 31 de dezembro, sejam liquidados ou não. São considerados processados aqueles que independem do implemento de condições, enquanto os demais são considerados restos a pagar não processados.