Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.919 questões

Q563194

Contabilidade Pública

A respeito de restos a pagar, assinale a alternativa INCORRETA.

Q563185

Contabilidade Pública

Hipoteticamente, o IFRJ seguindo as orientações de planejamento especificadas no orçamento, e após todos os procedimentos administrativos de aquisição, adquiriu imobiliário para proporcionar aos seus servidores, melhores condições de trabalho.

Considerando esses fatos e a sistemática adotada pelo plano de contas da administração pública federal, bem como as formas de classificação da despesa, o registro contábil será efetuado corretamente nesta conta.

Considerando esses fatos e a sistemática adotada pelo plano de contas da administração pública federal, bem como as formas de classificação da despesa, o registro contábil será efetuado corretamente nesta conta.

Q563179

Contabilidade Pública

Com referência à receita pública, pode-se afirmar que

I. os recursos recebidos de aluguéis são classificados como receitas patrimoniais.

II. as operações de créditos por antecipação de receita são classificadas como receitas orçamentárias sob rubricas próprias.

III. os recursos oriundos de alienação de bens provocam variação ativa orçamentária por meio da receita e, também, uma mutação passiva orçamentária pela redução do ativo.

A alternativa que contempla somente afirmações corretas é a seguinte:

I. os recursos recebidos de aluguéis são classificados como receitas patrimoniais.

II. as operações de créditos por antecipação de receita são classificadas como receitas orçamentárias sob rubricas próprias.

III. os recursos oriundos de alienação de bens provocam variação ativa orçamentária por meio da receita e, também, uma mutação passiva orçamentária pela redução do ativo.

A alternativa que contempla somente afirmações corretas é a seguinte:

Q563175

Contabilidade Pública

Hipoteticamente, caso o Instituto Federal de Educação, Ciência e Tecnologia do Rio de Janeiro (IFRJ) ao proceda a um cancelamento de restos a pagar, registrará na contabilidade um ingresso

I. orçamentário.

II. extraorçamentário.

III. infraorçamentário.

Assinale a alternativa plenamente correta.

I. orçamentário.

II. extraorçamentário.

III. infraorçamentário.

Assinale a alternativa plenamente correta.

Ano: 2010

Banca:

IDECAN

Órgão:

Prefeitura de Ipatinga - MG

Prova:

IDECAN - 2010 - Prefeitura de Ipatinga - MG - Contador |

Q519563

Contabilidade Pública

Com relação ao empenho de despesa, podemos afirmar que:

I. Empenho ordinário é quando o montante a ser pago também for previamente conhecido, mas deverá ocorrer parceladamente, comum nos casos de contratos. II. Empenho global é quando o montante a ser pago for previamente conhecido e deverá ocorrer de uma só vez. III. Empenho por estimativa é quando não se possa determinar previamente o montante a ser pago, por não ser a respectiva base periódica homogênea, como ocorre, em particular, com as contas de água, luz, gás, telefone, etc. IV. Empenho não cria obrigação (passivo) e sim, ratifica a garantia ao fornecedor de pagamento.

Estão corretas apenas as afirmativas:

I. Empenho ordinário é quando o montante a ser pago também for previamente conhecido, mas deverá ocorrer parceladamente, comum nos casos de contratos. II. Empenho global é quando o montante a ser pago for previamente conhecido e deverá ocorrer de uma só vez. III. Empenho por estimativa é quando não se possa determinar previamente o montante a ser pago, por não ser a respectiva base periódica homogênea, como ocorre, em particular, com as contas de água, luz, gás, telefone, etc. IV. Empenho não cria obrigação (passivo) e sim, ratifica a garantia ao fornecedor de pagamento.

Estão corretas apenas as afirmativas:

Q507227

Contabilidade Pública

Julgue os itens a seguir.

I No decorrer do exercício o empenho deverá ser anulado parcialmente quando seu valor exceder o montante da despesa realizada.

II No decorrer do exercício o empenho deverá ser anulado totalmente quando o serviço contratado não tiver sido prestado, quando o material encomendado não tiver sido entregue ou quando o empenho tiver sido emitido incorretamente.

III No encerramento do exercício social, quando o empenho se referir a despesa não-liquidada, salvo aquelas que se enquadrarem nas condições previstas para inscrição em Restos a Pagar.

A quantidade de itens certos é igual a

I No decorrer do exercício o empenho deverá ser anulado parcialmente quando seu valor exceder o montante da despesa realizada.

II No decorrer do exercício o empenho deverá ser anulado totalmente quando o serviço contratado não tiver sido prestado, quando o material encomendado não tiver sido entregue ou quando o empenho tiver sido emitido incorretamente.

III No encerramento do exercício social, quando o empenho se referir a despesa não-liquidada, salvo aquelas que se enquadrarem nas condições previstas para inscrição em Restos a Pagar.

A quantidade de itens certos é igual a

Q507226

Contabilidade Pública

O empenho utilizado para acudir a despesa com montante previamente conhecido e cujo pagamento deve ocorrer de uma só vez é o

Q507225

Contabilidade Pública

Assinale a alternativa que indica o segundo estágio da despesa e consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

Q507224

Contabilidade Pública

As autorizações de despesas não computadas (omissões) ou insuficientemente (erro de cálculo) dotadas na lei do orçamento são definidas na Lei nº 4320/64 como

Q470728

Contabilidade Pública

Considerando os dados apresentados na tabela acima, extraídos do balanço patrimonial de determinada entidade governamental, julgue o próximo item.

O superavit financeiro que servirá de base para a abertura de créditos adicionais é de R$ 30.000,00.

O superavit financeiro que servirá de base para a abertura de créditos adicionais é de R$ 30.000,00.

Q470716

Contabilidade Pública

Julgue o item a seguir, que versam sobre o demonstrativo da dívida consolidada líquida (DCL), orçamento fiscal e seguridade social.

As obrigações do ente com o RPPS decorrentes de contribuições patronais devidas e não repassadas ao regime, inclusive as do exercício de referência, e que não tenham previsão para amortização até o final do exercício subsequente, deverão compor a DCL para fins de limite e ser demonstradas no DCL como passivo atuarial.

As obrigações do ente com o RPPS decorrentes de contribuições patronais devidas e não repassadas ao regime, inclusive as do exercício de referência, e que não tenham previsão para amortização até o final do exercício subsequente, deverão compor a DCL para fins de limite e ser demonstradas no DCL como passivo atuarial.

Q470703

Contabilidade Pública

Considere que a tabela apresentada acima constitui versão resumida do demonstrativo de receitas previdenciárias do RPPS, julgue o item.

Dessas receitas previdenciárias, as receitas correntes totalizam valor superior a R$ 8.300.000,00.

Dessas receitas previdenciárias, as receitas correntes totalizam valor superior a R$ 8.300.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339889

Contabilidade Pública

Texto associado

Com relação à estrutura do balanço financeiro, julgue os itens que se seguem.

No grupo dos ingressos extraorçamentários, incluem- se os valores de restos a pagar do exercício com a finalidade de compensar os valores das correspondentes despesas orçamentárias, realizadas e não pagas.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339888

Contabilidade Pública

Texto associado

Com relação à estrutura e ao papel do balanço orçamentário previsto na Lei n. o 4.320/1964, julgue os seguintes itens.

A efetiva arrecadação dos valores estimados em cada natureza é denominada receita realizada, que, ao final de cada exercício, poderá ser igual, maior ou menor que a estimada.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339887

Contabilidade Pública

Texto associado

Com relação à estrutura e ao papel do balanço orçamentário previsto na Lei n. o 4.320/1964, julgue os seguintes itens.

As receitas devem ser discriminadas por tipo de crédito e divididas em duas categorias: orçamentárias e extraorçamentárias.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339883

Contabilidade Pública

Texto associado

Considerando a estrutura do plano de contas atual para os órgãos da administração direta, composta por seis classes de contas, julgue os itens seguintes com relação ao registro contábil de restos a pagar e os seus reflexos no sistema de contas.

A inscrição de restos a pagar é contabilizada no sistema de contas patrimonial, debitando-se a respectiva conta de obrigação e creditando-se a conta de variação patrimonial diminutiva.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339871

Contabilidade Pública

Texto associado

Com as mudanças na legislação societária, a estrutura de algumas demonstrações contábeis modificou- se; foram incluídos, por exemplo, demonstrativos financeiros que não estavam previstos como obrigatórios anteriormente. Acerca desse assunto, julgue os itens subsequentes.

A atual legislação societária determina que as despesas sejam evidenciadas de acordo com a natureza da despesa.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Gestão e Infraestrutura |

Q334610

Contabilidade Pública

Considerando o disposto na legislação vigente e ainda o adotado pela doutrina majoritária, os estágios da despesa pública classificam-se em

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

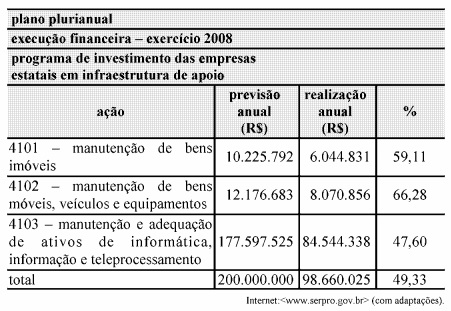

Q310658

Contabilidade Pública

Texto associado

Com base nas informações da tabela acima, referentes a relatório de gestão do SERPRO com relação às ações do plano plurianual (PPA), julgue os seguintes itens, acerca do orçamento público.

Com base nas informações da tabela acima, referentes a relatório de gestão do SERPRO com relação às ações do plano plurianual (PPA), julgue os seguintes itens, acerca do orçamento público.

O programa de investimento das empresas estatais em infraestrutura de apoio é composto por um conjunto de atividades, com metas que deverão ser executadas no período de 2008 a 2011. Além disso, esse é um programa finalístico que organiza a ação governamental e articula um conjunto de ações, visando aumentar o investimento em infraestrutura.

Q302906

Contabilidade Pública

O revigoramento de um restos a pagar do exercício de 20X1, realizado no exercício seguinte ao do seu cancelamento deve ser contabilizado como uma despesa: