Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

O recebimento de uma subvenção caracteriza prova conclusiva de que as condições a ela associadas sejam cumpridas, não importando, no método de contabilização a ser adotado, a forma como essa subvenção é recebida. Assim, o reconhecimento da receita de subvenção governamental no momento de seu recebimento será admitido independentemente do cumprimento das condições necessárias à sua efetivação.

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964. Sendo assim, foi permitido ao gestor da unidade orçamentária

Uma transação que represente a situação do ente público como mero depositário de valores de terceiros é considerada como de natureza econômico-financeira e deve ser registrada.

Se a conta de energia elétrica de determinado órgão público não estiver disponível até o encerramento do exercício, o procedimento contábil correto a ser realizado consistirá em efetuar o empenho no exercício seguinte, após o recebimento da fatura, à conta de despesas de exercícios anteriores.

Assinale a alternativa que identifica corretamente a qual categoria pertence cada receita indicada.

As dotações para aquisição de imóveis, em função de seu uso, tanto podem ser classificadas como despesas com investimento quanto como inversões financeiras.

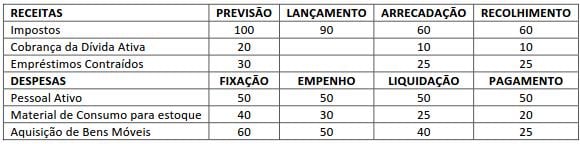

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é

possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários

será igual a zero.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados apresentados na tabela, é possível afirmar que a parcela da despesa inscrita em restos a pagar (se houver

inscrição), fará parte da dívida flutuante que, na elaboração do balanço patrimonial da referida prefeitura, integra o passivo financeiro.

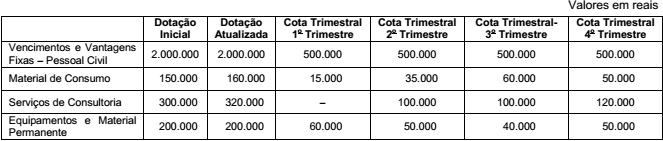

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de

O reconhecimento da receita, sob o enfoque patrimonial, tem como fato gerador o ato de verificação da procedência do crédito e a identificação do devedor.

As incorporações extraorçamentárias de materiais de consumo mediante aquisição por restos a pagar devem ser registradas em conta do ativo (almoxarifado de material de consumo); e a variação aumentativa ocorrida no patrimônio, reconhecida em conta de acréscimo patrimonial (aquisição por restos a pagar).

Devem ser escriturados como dívida fundada os compromissos de caráter contingencial, ou seja, quaisquer garantias concedidas diretamente pelo Tesouro Nacional ou por intermédio de seus agentes financeiros, desde que tenham exigibilidade superior a doze meses.