Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

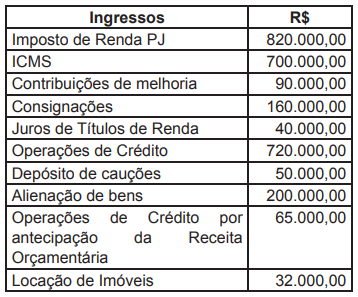

Com base no quadro abaixo, responda a questão.

Assinale a alternativa correta:

Acerca de contabilidade pública, julgue o item a seguir.

Se a dívida fundada de determinado órgão público aumentar

em decorrência de atualização cambial, ocorrerá uma variação

passiva orçamentária.

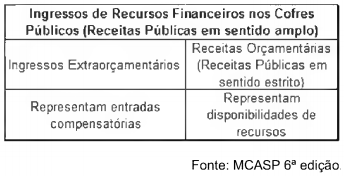

Com referência à contabilidade aplicada ao setor público, julgue o item subsequente.

Com a adoção do regime de competência, sob o enfoque

patrimonial, os restos a pagar não devem ser classificados

como receita extraorçamentária.

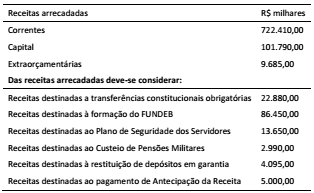

Os dados apresentados no Quadro II abaixo referem-se à execução do orçamento de um Estado da Federação, apurado no último quadrimestre do exercício de 2x15.

Considerando os dados apresentados no Quadro II para

apuração da Receita Corrente Líquida, no exercício de 2x15, a

despesa total com pessoal do Ministério Público Estadual tem

como limite prudencial, em milhares de reais, o valor de:

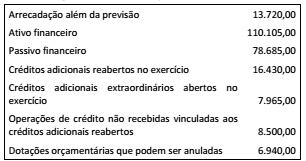

Uma entidade da administração pública, em um dado exercício, solicitou um levantamento de recursos para pleitear a abertura de créditos adicionais para despesas não incluídas no orçamento. As informações recebidas estão dispostas no Quadro I a seguir, com valores expressos em milhares:

A partir das informações apresentadas, os créditos adicionais

pretendidos terão como limite, em milhares, o valor de:

O Departamento de Contabilidade da Prefeitura do município Costa do Pacífico, durante o mês de janeiro de 2016, procedeu, entre outras, a contabilização dos seguintes valores:

(em R$)

− Operação de Crédito de Longo Prazo ..................................................................................................... 250

− Obras de pavimentação de ruas e avenidas ............................................................................................ 200

− Alienação de bens imóveis ...................................................................................................................... 470

− Cancelamento de Dívida Passiva ............................................................................................................ 100

− Recebimento, em doação, de bens imóveis ............................................................................................ 150

− Contribuição de Melhoria decorrentes de obras públicas ........................................................................ 110

− Amortização de Empréstimos concedidos ............................................................................................... 160

− Concessões e permissões de uso de bens públicos ............................................................................... 170

− Ganhos com alienação de imobilizado .................................................................................................... 90

− Transferência financeira do Estado ao município para construção de duas creches .............................. 220

No início de janeiro de 2016, o Departamento de Contabilidade de determinada unidade da justiça federal procedeu o registro contábil dos empenhos emitidos destinados às despesas:

(em R$)

− aquisição de pneus para os veículos da frota .......................................................................................... 850

− tarifas de energia elétrica, gás, água e esgoto ........................................................................................ 170

− aquisição de pen-drive ............................................................................................................................. 190

− prestação de serviços de vigilância ostensiva ......................................................................................... 220

− aquisição de produtos de higienização .................................................................................................... 430

− vale-refeição ............................................................................................................................................ 150

− aquisição de lâmpadas e luminárias para reposição ............................................................................... 110

− serviços com adaptação de bens imóveis................................................................................................ 440

− aquisição de passagens áreas ................................................................................................................. 80

− auxílio transporte pago em forma de pecúnia .......................................................................................... 40

A despesa pública compreende o conjunto de dispêndios do Estado para assegurar o funcionamento dos serviços públicos e apresenta classificações legalmente requeridas para permitir um adequado controle ao longo da execução orçamentária.

A classificação da despesa que possibilita indicar se os recursos são aplicados diretamente no âmbito da mesma esfera de Governo ou por outro ente da Federação e permite a eliminação da dupla contagem dos recursos transferidos ou descentralizados é:

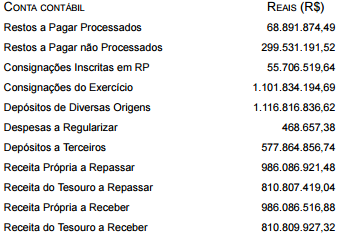

Considere as informações a seguir para responder a questão.

O Agente Contábil, ao receber tais informações fornecidas

pela contabilidade, deverá classificá-las, de acordo com o

anexo 13 do balanço financeiro – VALORES LIQUIDADOS

E EMPENHADOS A LIQUIDAR – padronizado pela Lei

n° 4.320/64, no grupo de contas de

Governo duplica restos a pagar para conseguir cumprir meta fiscal

Ao antecipar em tom de comemoração, na última sexta-feira, o resultado do superávit primário do governo central em 2013, o ministro da Fazenda, Guido Mantega, afirmou que o anúncio tinha o objetivo de "acalmar os nervosinhos". Na ocasião, Mantega desqualificou as preocupações do mercado em relação à deterioração das contas públicas. Contudo, um levantamento da ONG Contas Abertas divulgado nesta quarta-feira mostra que o cumprimento da meta tão celebrado pelo ministro não passou ileso a mais uma manobra fiscal feita no último minuto. O governo deixou de desembolsar 51,3 bilhões de reais em despesas que já haviam sido executadas e autorizadas, restando apenas a efetuação do pagamento. Ou seja, o montante ficou "na boca do caixa", mas não saiu dos cofres justamente para não impactar o superávit.

Como a despesa terá de ser efetuada em 2014, o impacto fiscal foi apenas adiado. O valor consta do balanço da União como 'restos a pagar processados'. Segundo o Contas Abertas, não é incomum o adiamento de parte desses gastos. O problema, aponta o levantamento, é que desde 2009 o montante de restos a pagar processados estava praticamente constante, na casa dos 25 bilhões de reais. De 2013 para 2014, a previsão, no entanto, deu um salto. O total dessa categoria de despesa no ano passado foi de 26,3 bilhões de reais. O valor é 25 bilhões de reais menor do que este ano.

Fonte: http://veja.abril.com.br/noticia/economia/governo-dobra-restos-a-pagar-para-conseguir-cumprir-meta-fiscal Publicado em 08/01/2014

O reconhecimento da despesa pública acontece no momento da liquidação do empenho, o que cria a obrigação do pagamento por parte do ente público ao fornecedor do produto ou serviço.

O saldo da dívida consolidada líquida (DCL) é obtido deduzindo-se da dívida consolidada as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros.