Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

A concessão de suprimento de fundos é feita a servidor para o pagamento de despesas que não possam subordinar-se ao processo normal de execução.

Entre as condições a seguir, a única que permite o recebimento de suprimento de fundos é:

Os consórcios públicos são parcerias formadas por dois ou mais entes da Federação para a gestão associada de serviços públicos. O contrato de rateio é o instrumento pelo qual os entes da Federação consorciados comprometem-se a transferir recursos para a realização das despesas do consórcio público.

Considere os seguintes recursos:

I. tarifas e outros preços públicos;

II. recursos oriundos de operações de crédito;

III. bens móveis ou imóveis recebidos em doação;

IV. recursos financeiros transferidos pelos entes consorciados;

V. subvenções econômicas de órgãos do governo não consorciados.

De acordo com as disposições do MCASP, constituem recursos dos consórcios públicos somente:

Ao contrário do que ocorre no setor privado, no setor público o reconhecimento de receitas e despesas usualmente pode decorrer de transações sem contraprestação.

Considerando as disposições do MCASP para identificação e reconhecimento de transações sem contraprestação, é correto afirmar que:

A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos prestados à sociedade.

Um dos elementos associados ao reconhecimento de uma despesa pela ocorrência do fato gerador é:

Um Município brasileiro registrou os seguintes fatos na sua contabilidade durante um determinado período contábil:

recebimento de receitas tributárias, no valor de R$1.000,00

recebimento de receitas tributárias, no valor de R$1.000,00

empenho de despesa corrente, no valor de R$850,00

empenho de despesa corrente, no valor de R$850,00

liquidação de despesa corrente, no valor de R$600,00

liquidação de despesa corrente, no valor de R$600,00

pagamento de despesa corrente, no valor de R$500,00

pagamento de despesa corrente, no valor de R$500,00

Não houve cancelamento de empenho no período.

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.° 4.320/1964, é CORRETO afirmar que, ao final do período contábil, o Município brasileiro deverá:

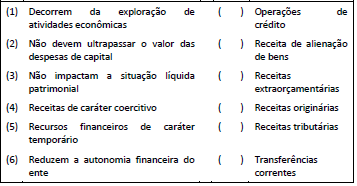

Considere as informações sobre receitas constantes no Quadro 04 a seguir.

A sequência que apresenta a correspondência correta é:

Atenção: Para responder à questão, considere, abaixo, as informações e transações, realizadas por determinada entidade do setor público no exercício de 2016.

A respeito do sistema de custos na Administração Pública e das receitas e despesas públicas, julgue o item subsecutivo.

O estágio da despesa orçamentária que mais se aproxima

da informação de custo é o do empenho, sendo,

portanto, o ponto de partida da informação que deve

alimentar o sistema de custos.

No tocante às receitas e despesas públicas e a créditos orçamentários, julgue o seguinte item.

Crédito especial autorizado em dezembro e não

totalmente utilizado no próprio exercício poderá ser

reaberto até o limite de seu saldo, incorporando-se ao

orçamento do exercício subsequente.

Com referência à conceituação e à contabilização de tributos, julgue o item seguinte.

Sob a ótica da contabilidade patrimonial, o reconhecimento

inicial de uma receita advinda de impostos ou contribuições se

dá pelo seu valor justo na data da aquisição.

Com relação à execução financeira do governo do DF, julgue o próximo item.

Suprimento de fundos consiste na entrega de numerário a

servidor previamente designado e tem como finalidade atender

a despesas que não possam aguardar o processo normal,

ou seja, é exceção quanto à realização de procedimento

licitatório. Os casos de uso do suprimento de fundos na

educação do DF incluem o atendimento de despesas de

pequeno vulto das escolas públicas.

Analise as afirmativas a seguir.

I. A receita orçamentária é classificada visando à identificação da origem do recurso segundo o fato gerador.

II. No que se refere à classificação econômica, as receitas são definidas como correntes e de capital.

III. Taxas e impostos são receitas correntes.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S).

O Fluxograma, apresentado na Figura 1, descreve as etapas da Receita Orçamentária em ordem de ocorrência dos eventos econômicos.

FIGURA 1 - Cronologia das Etapas da Receita Orçamentária

Fonte: Adaptado de Secretaria do Tesouro Nacional (2015, p.56)

As etapas 1 e 3 são completadas, respectivamente, por