Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

O valor do superávit financeiro de exercícios anteriores

utilizado para a abertura de créditos adicionais é apresentado

no balanço orçamentário e utilizado no cálculo do déficit ou

superávit orçamentário, mas não é considerado receita

orçamentária do exercício de referência.

Julgue o item a seguir, a respeito da composição e das variações do patrimônio público e da mensuração dos seus elementos.

Na concessão de suprimento de fundos, a variação patrimonial

diminutiva é reconhecida no mesmo instante da liquidação,

uma vez que o fato gerador consiste no ato do ordenador de

despesa que autoriza a entrega do adiantamento.

Com relação a despesa pública, julgue o item subsequente.

O resultado da operação de crédito por antecipação da receita

orçamentária feito por determinado órgão público deve ser

incluído no montante da dívida fundada.

As seguintes informações foram extraídas do Balanço Orçamentário de um Poder Executivo municipal referente ao exercício financeiro de 2016, em R$:

Informações adicionais referentes ao exercício financeiro de 2016:

– Não houve contribuição dos servidores municipais para o custeio do seu sistema de previdência e assistência social.

– Não houve receitas provenientes da compensação financeira

citada no § 9° do art. 201 da Constituição Federal

de 1988.

As seguintes informações foram extraídas do Balanço Orçamentário de um Poder Executivo municipal referente ao exercício financeiro de 2016, em R$:

Informações adicionais referentes ao exercício financeiro de 2016:

– Não houve contribuição dos servidores municipais para o custeio do seu sistema de previdência e assistência social.

– Não houve receitas provenientes da compensação financeira

citada no § 9° do art. 201 da Constituição Federal

de 1988.

Considere os seguintes dados de uma entidade pública referentes a despesas empenhadas no mês de novembro de 2017 classificadas quanto à natureza da despesa orçamentária:

Despesas Valores em reais

4.4.40.51 710.890.000,00

4.4.90.51 4.900.600.000,00

Os empenhos emitidos no mês de novembro de 2017 possuem a mesma classificação quanto

Julgue o próximo item, relativo a receita e despesa públicas.

A dívida fundada deve ser registrada no passivo financeiro.

Julgue o próximo item, relativo a receita e despesa públicas.

É vedada a utilização de recursos em finalidade distinta da

especificada pelo código de fonte de recursos.

Julgue o próximo item, relativo a receita e despesa públicas.

A proposta de aplicação de penalidades no caso de atraso de

pagamento de determinada receita pública constitui

procedimento estranho aos estágios de execução dessa receita.

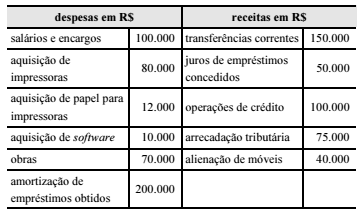

Durante um mês de um exercício financeiro, um ente

registrou as seguintes operações relativas ao caixa.

Com base nas informações constantes na tabela apresentada,

é correto afirmar que os valores referentes às despesas correntes e

às receitas de capital são, respectivamente,

Após o pagamento de juros de dívida vinda de exercícios anteriores, o gestor de determinado município baiano, verificando que ainda havia disponibilidade de receita, resolveu destinar recursos para a amortização da referida dívida.

Nessa situação hipotética, as despesas orçamentárias para o pagamento dos juros da dívida e para a amortização dessa dívida classificam-se, respectivamente, como

Determinado município do estado da Bahia pretende utilizar os recursos e ingressos orçamentários para suprir despesas correntes do município e para realizar investimentos e converter os recursos em bens. Consultado, um auditor do Tribunal de Contas dos Municípios do Estado da Bahia alertou ser impossível realizar essas operações de disponibilidade orçamentária com determinados tipos de recursos extraorçamentários.

Nessa situação, o auditor se referiu aos recursos extraorçamentários oriundos de