Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 930 questões

Julgue o item subsequente, relativo à receita e à despesa públicas, a restos a pagar e a operações de crédito.

A restituição de tributos recebidos a maior ou indevidamente deve ser tratada como despesa, pois requer autorização orçamentária para sua devolução.

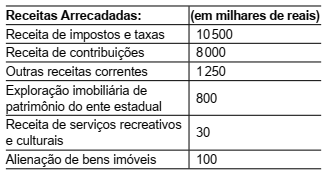

Considere os dados a seguir, referentes ao último exercício financeiro de um estado da Federação.

No último exercício financeiro, o estado fez transferências previstas constitucionalmente aos municípios no valor de 350 mil reais e verificou que a contribuição arrecadada dos servidores para o custeio do seu sistema de previdência e assistência social foi de 500 mil reais.

Considerando que não houve outras transações, com

base nos dados, a Receita Corrente Líquida do estado no

último exercício financeiro totalizou, em milhares de reais,

Com relação a orçamento público, julgue o próximo item.

Gastos com obras de conservação de bens imóveis são

considerados inversões financeiras e devem ser classificados

na categoria econômica das despesas correntes.

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade,

no exercício de 2017.

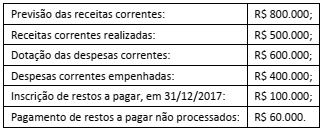

Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Ativo Financeiro em 31/12/2017............................................................................................. RS 80.000.000.00.

Ativo Financeiro em 30/04/2018............................................................................................. RS 70.000.000.00.

Passivo Financeiro em 31/12/2017......................................................................................... RS 75.000.000.00.

Passivo Financeiro em 30/04/2018......................................................................................... RS 68.000.000.00.

Reabertura de Créditos Adicionais Especiais em 2018......................................................... RS 1.500.000.00.

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei n° 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado

como recurso de cobertura para a abertura de créditos